|

||||||||

Opsomming

Die voortdurende korporatiewebedrogskandale het die reguleerders van die ouditprofessie, groot ouditfirmas en genoteerde maatskappye in die kollig geplaas. Die herhaaldelike voorkoms van bedrieglike finansiële verslagdoening (BFV) dui op die belangrikheid van die saak. Ouditeure word voorsien van verskeie metodes om moontlike BFV op te spoor, insluitend finansiëleverhoudingsanalise. In die afgelope 25 jaar het navorsers gepoog om beduidende finansiële verhoudings in die opsporing van BFV te identifiseer. Hierdie studie analiseer die algehele doeltreffendheid van finansiëleverhoudingsanalise in die opsporing van BFV.

’n Kwalitatiewe inhoudsanalise is gebruik om die finansiële verhoudings van vyf internasionale genoteerde maatskappye wat skuldig bevind is aan BFV te analiseer. Die studie het die primêre finansiële verhoudings toegepas wat voorgestel is deur ’n grondliggende studie van Persons (1995), sowel as sekondêre/ondersteunende finansiële verhoudings wat in latere studies gebruik is. Die finansiële verhoudings is in die volgende kategorieë gegroepeer: hefboom, winsgewendheid, batebestuur en kapitaalomset, en likiditeit. Die verhoudings is bereken vir ’n vyfjaarperiode.

Die bevindinge staan teenoor die bevindinge van die grondliggende studie van Persons, naamlik dat finansiële verhoudings BFV kan opspoor. Hierdie studie het bevind dat finansiële verhoudings ’n beperkte vermoë het om BFV op te spoor, maar areas mag aandui wat verdere ondersoek vereis.

Hierdie studie dra by tot die korpus van kennis oor die (on)doeltreffendheid van die opsporing van BFV deur die gebruik van finansiële verhoudings.

Trefwoorde: analitiese prosedures; bedrieglike finansiële verslagdoening; bedrog; bedrogopsporingstegniek; finansiëleverhoudingsanalise; korporatiewebedrogskandale; oudit

Abstract

Evaluating the effectiveness of financial ratio analysis in detecting fraudulent financial reporting

The South African accounting profession has been severely affected by high-profile corporate scandals involving state capture and unethical conduct by members of the profession and major firms, including the Big Four audit firms. These scandals, such as VBS Mutual Bank, Steinhoff, and Tongaat, have raised public concerns about the role of auditors and professional bodies like the South African Institute of Chartered Accountants (SAICA) in safeguarding the public interest. Although there is a perception that corporate fraud is a recent issue, historical cases like the 1720 South Sea Bubble confirm that fraud is a persistent and evolving threat.

Contemporary research reflects a continued increase in economic crime, with PricewaterhouseCooper’s 2022 Global Economic Crime and Fraud Survey reporting that 51% of companies experienced fraud in the previous two years. Similarly, the Association of Certified Fraud Examiners (ACFE) estimated that organisations lose approximately 5% of annual revenue to fraud. Such crimes affect a wide range of stakeholders and reduce the funding for critical services. In response, regulators have implemented legislative reforms such as the Sarbanes-Oxley Act in the United States to improve accountability and transparency.

The public expectation remains that auditors should detect and prevent fraud, although standards such as ISA 240 and 315 clarify that the auditor’s role is to assess risks and obtain reasonable assurance, not to guarantee fraud-free financial statements. However, analytical procedures, particularly financial ratio analysis, are widely endorsed for fraud detection.

Financial ratio analysis examines the relationships between financial statement figures to detect anomalies that may suggest fraudulent financial reporting (FFR). Common approaches include horizontal, vertical, and operating ratio analyses. Ratios are often compared over time and against industry benchmarks to identify inconsistencies. This technique is endorsed by auditing standards and policy bodies such as the Committee of Sponsoring Organizations of the Treadway Commission and the American Institute of Certified Public Accountants.

FFR refers to intentional misrepresentation of financial data to mislead stakeholders. This includes inflated revenues, understated liabilities, and manipulated disclosures. According to ISA 240, fraud involves deception by parties, such as management, with the intention of obtaining an unlawful advantage. FFR contravenes financial reporting standards and violates corporate legislation such as the South African Companies Act.

FFR typically begins as a temporary solution to business problems, but evolves into sustained deception. Motivations for FFR include meeting earnings targets, maintaining share prices, and avoiding breach of debt covenants. Historic corporate collapses, Enron, WorldCom, Lehman Brothers, Olympus, and Satyam, demonstrate this pattern, giving rise to the term “decade of corporate scandals”.

Numerous studies support the use of financial ratio analysis in detecting FFR. A Malaysian study found significant differences in key ratios between fraudulent and non-fraudulent companies. Another study confirmed the success of the method in identifying distressed companies, with a precision of 83,3%, whilst others identified specific ratios linked to fraudulent behaviour among companies listed on the Nairobi Securities Exchange. However, one study presented a contrasting view, finding limited predictive value in ratios. These contradictory findings point to a research gap that the current study sought to address.

The core problem identified in this study was the inconsistent effectiveness of financial ratios in detecting FFR. The research aimed to evaluate which ratios are most effective and whether they could have detected irregularities in five of the biggest global fraud scandals: Enron, WorldCom, Lehman Brothers, Olympus, and Satyam.

The research was guided by interpretivism and agency theory. Shareholders (principals) entrust company directors (agents) with stewardship over corporate affairs. As such, directors have a responsibility to produce fair and truthful financial statements. Given the subjective nature of fraud and multiple “realities”, interpretivism was chosen as the methodological lens. A qualitative approach was followed, involving content analysis of the five selected fraud cases, focussing on their original financial statements (not restated) to avoid hindsight bias.

Data selection focused on the 2000–2010 period, labelled the “decade of scandals”. Only companies listed with available statements, forensic reports, and quantifiable losses were included. The study’s methodology involved calculating and analysing financial ratios from five years of each company’s financials (the year of FFR and the four previous years).

The study adopted Persons’ (1995) financial ratio model, which includes eight primary ratios under four categories: leverage (e.g. total liabilities to assets), profitability (e.g. net income to total assets), asset composition (e.g. receivables to total assets) and efficiency (e.g. sales to total assets). Additional results from later research were incorporated to enhance the analysis, including the current ratio, the quick ratio, and sales growth.

The case analysis used the CRIME model, Cooks, Recipes, Incentives, Monitoring and End results, as a lens for discussion. Each company was assessed based on who committed the fraud (cooks), the method used (recipe), the reasons behind it (incentives), the oversight structures (monitoring), and the impact (end results). Key insights emerged:

- Enron manipulated earnings using complex off-balance sheet vehicles and derivatives (mark-to-market accounting), driven by pressure to meet analysts’ expectations and reward structures.

- Olympus hid financial losses through inflated acquisitions and sham payments, motivated by fear of shareholder backlash.

- WorldCom capitalised on operating expenses to falsely inflate profits, attempting to sustain investor confidence during a market downturn.

- Satyam overstated assets and revenues to maintain stock prices and hide underperformance.

- Lehman Brothers used Repo 105 transactions to move liabilities off its balance sheet, concealing its actual leverage.

The financial ratio analysis of the study yielded mixed results. Leverage ratios, although often highlighted in the literature as red flags, were unreliable predictors in this study. Fraudulent companies actively concealed leverage (e.g. Enron and WorldCom), while high leverage in Lehman Brothers was industry-typical.

The profitability ratios showed some value. Enron, Olympus, WorldCom, and Lehman Brothers had poor profitability despite positive market sentiment, suggesting a mismatch between perceived and actual performance. Satyam maintained high profitability by smoothing earnings to artificially maintain growth.

The asset composition ratios were inconsistent. Although changes in asset profiles were observed, they were not always due to inventories or receivables, but to broader shifts in current vs. non-current asset balances. Satyam and Enron manipulated current assets, highlighting susceptibility to management manipulation.

Liquidity ratios were not strong indicators. Fraudulent companies often maintained normal or above-normal liquidity positions to disguise weaknesses. For example, Satyam showed excellent liquidity due to overstated current assets, while Olympus had poor liquidity for decades without detection.

One of the main limitations of this study was that three of the five selected companies, Enron, Lehman Brothers, and WorldCom, had a negligible inventory. As a result, certain inventory-based financial ratios (Inventory/Total Assets, Inventory/Current Assets and Quick Acid Test) were not calculated, or excluded due to insignificance. This limited the ability to draw firm conclusions on the role of inventory ratios in the detection of FFR, according to previous findings by Persons.

Another limitation was the use of different accounting frameworks across the companies: Enron, WorldCom, and Lehman Brothers followed US Generally Accepted Accounting Principles; Satyam used International Framework on Reporting Standards; and Olympus followed Japanese Generally Accepted Accounting Principles. While these differences may influence the way figures are reported, the study did not compare companies directly, thus minimising the impact of this variable.

The companies also operated during different time periods, which means their economic contexts varied. For instance, the 2008 global financial crisis impacted Satyam and Lehman Brothers, the strengthening of the yen affected Olympus, and the dot-com bubble collapse influenced WorldCom. These differences could have affected the performance metrics under review and should be explored further in future research.

FFR has a detrimental impact on global markets, investor trust, and corporate survival. This study assessed the effectiveness of financial ratio analysis in detecting FFR and found its ability to be limited. The complexity of transactions and high-level financial consolidations obscures red flags at the financial statement level. However, ratio analysis can help auditors identify areas that need further scrutiny.

With the increasing advancement of technologies such as artificial intelligence, machine learning, and data analytics, the detection of FFR may soon become proactive. Future research may be valuable in prioritising the demand for innovative detection systems and ethics-focused training programmes to strengthen the broader commitment within the corporate sector to financial integrity and accountability.

Keywords: analytical procedures; auditing; corporate fraud scandals; financial ratio analysis; fraud; fraud detection technique; fraudulent financial reporting

1. Inleiding

Die voormalige waarnemende uitvoerende hoof van die Suid-Afrikaanse Instituut vir Geoktrooieerde Rekenmeesters (SAIGR), Fanisa Lamola, het gesê dat die “Geoktrooieerde-Rekenmeestersberoep waarskynlik die grootste uitdaging in sy 125-jarige bestaan in Suid-Afrika in die gesig staar. Die Geoktrooieerde Rekenmeesters is besoedel deur beskuldigings van staatskaping en korporatiewe skandale” (SAICA 2018). Die SAIGR het hierdie verklaring vrygestel nadat verskeie korporatiewe skandale gerapporteer is waarby lede van die ouditprofessie betrokke was, insluitend sommige van die sogenaamde Groot Vier ouditfirmas (m.n. EY, PwC, Deloitte en KPMG) (Cronje 2019), Suid-Afrikaanse regeringsentiteite en genoteerde maatskappye soos Steinhoff en Tongaat (Cameron 2019).

Hierdie korporatiewe skandale het die reguleerders van sowel die ouditprofessie as professionele liggame en genoteerde maatskappye in die kollig geplaas. Professionele liggame moes openlik verslag doen oor hul rol in hoe hulle die lede verantwoordbaar gehou het vir hul wangedrag met betrekking tot hierdie korporatiewe skandale. Een voorbeeld was in 2019 toe die SAIGR aan sy belanghebbendes gerapporteer het dat mnr. Matodzi, wat betrokke was by die vermeende bedrog van VBS Mutual Bank, se verhoor afgehandel is en die Dissiplinêre Komitee van die SAIGR die kansellasie van mnr. Matodzi se lidmaatskap aanbeveel het (SAICA 2020). In dieselfde jaar het die SAIGR ook aangekondig dat mnr. Markus Jooste ’n bedanking van sy lidmaatskap van die SAIGR aan die raad voorgelê het (SAICA 2021). Die SAIGR-raad het egter sy bedanking verwerp en sy lidmaatskap geskors, hangende die finale uitkoms van die aanklagte teen hom (SAICA 2021). Jooste is in 2024 oorlede en die SAIGR het die dissiplinêre proses gestaak (SAICA 2024).

Die noemenswaardige media-aandag rondom al hierdie Suid-Afrikaanse korporatiewe skandale mag die siening skep dat korporatiewe bedrog ’n moderne fenomeen is. Tog dateer bedrogskandale so vêr terug as 1720, na die South Sea Bubble (Singleton en Singleton 2010:3) waar belanghebbendes uit €30 miljoen bedrieg is (Wilken 2016:1). Amper drie eeue later dui skandale soos Tongaat en Steinhoff in Suid-Afrika daarop dat korporatiewe bedrog steeds voortduur (Cameron 2019).

Die “PwC global economic crime and fraud survey 2022” het gerapporteer dat 51% van die ondervraagde organisasies die vorige twee jaar bedrog ondervind het (PwC 2022). Dit verteenwoordig die hoogste vlak in die afgelope 20 jaar deur navorsing van ‘n ouditfirma (PwC 2022). Dit is duidelik dat ekonomiese misdaad en rekeningkundige onreëlmatighede steeds toeneem ten spyte van vele standaarde en verbeteringe aan regulerings wat die afgelope twee dekades ingestel is (Peshori 2015:26).

Bedrog lei tot finansiële verliese vir die verskeie belanghebbendes van ’n maatskappy, insluitend aandeelhouers, beleggers, skuldeisers, werknemers, klante, verskaffers, die gemeenskap, die regering en finansiële instellings (Arshad, Iqbal en Omar 2015:35). Die “ACFE report to the nations” het aangedui dat maatskappye gemiddeld 5% van hul jaarlikse inkomste aan bedrog verloor (ACFE 2024). Daarby veroorsaak bedrog waarby regeringsamptenare en genoteerde maatskappye betrokke is dikwels dat lande jaarliks miljarde dollars verloor, wat daartoe lei dat minder fondse beskikbaar is vir onder andere noodsaaklike dienste soos mediese sorg en voorrade, landbou- en voedselbedrywighede, en die voorsiening van elektrisiteit, water en sanitasie (Peshori 2015:29).

In reaksie hierop, het reguleerders voortgegaan om standaarde te implementeer en te wysig met die doel om korporatiewe bedrog en bedrog in die algemeen te verminder. In die Verenigde State van Amerika is byvoorbeeld die Sarbanes-Oxley-wet van 2002 ingestel om onder andere bedrieglike finansiële verslagdoening (BFV) te voorkom en te beheer deur ’n wetlike verantwoordelikheid op ’n maatskappy se bestuur te plaas om te verseker dat finansiële state wat alle materiële aspekte betref korrek is (Amadeo 2020).

Die publiek en media is dikwels van mening dat dit die ouditeure is wat ’n belangrike rol speel in die opsporing en voorkoming van BFV (Kranacher, Riley en Wells 2011:176; Sule, Yusof en Bahador 2019:2). Die media verwag dikwels dat ouditeure as waghonde sal optree, terwyl beleggers verwag dat ouditeure ’n waarborg verskaf dat die gepubliseerde finansiële state van genoteerde maatskappye vry van bedrog is (Chui en Pike 2013:205). Hierdie verwagtingsgaping word hanteer in ISA 315:3 (Internasionale Ouditstandaarde), wat dui op die rol van die ouditeur om die risiko van materiële wanvoorstelling as gevolg van bedrog of foute op beide die finansiële state en stellingsvlak te identifiseer en te beoordeel.

Volgens ISA 240 is dit die verantwoordelikheid van die ouditeur om voldoende toepaslike ouditbewyse van die geassesseerde risiko’s van materiële wanvoorstellings as gevolg van bedrog te verkry en te reageer (ISA 240:10). Die ouditeur moet ’n mate van professionele skeptisisme toepas deur daarop te let dat bestuur kan probeer om kontroles te omseil en dat die ouditprosedures ontwerp om ’n fout op te spoor sal verskil van dié om bedrog op te spoor (ISA 240:8). Een van die ouditprosedures wat deur die ouditeur ontwerp en geïmplementeer is om potensiële bedrog te identifiseer in terme van ISA 240:22 is die uitvoering van analitiese prosedures.

Analitiese prosedures word gebruik om areas in die finansiële state (saldo’s of transaksies) te identifiseer waar moontlike BFV teenwoordig kan wees (Hopwood, Leiner en Young 2008:111). Dit word bereik deur ongewone saldo’s en transaksies te identifiseer wat verdere ouditoorweging vereis (Wilken 2016:58). Analitiese prosedures wat deur die ouditeur uitgevoer word, sluit horisontale analise, vertikale analise en bedryfsverhoudingsanalise in (Hopwood e.a. 2008:227). Beleidmakers en die ISA (240:17–27) bevorder analitiese prosedures, meer spesifiek finansiëleverhoudingsanalise (Zack 2013:216), om moontlike BFV op te spoor.

Die term “bedryfsverhoudingsanalise” word uitruilbaar gebruik met die term “finansiëleverhoudingsanalise”. Finansiëleverhoudingsanalise verwys na die maatstaf van die verhouding tussen twee verskillende finansiëlestaatbedrae (ACFE 2017:125). Die essensiële element betrokke by finansiëleverhoudingsanalises is die verhouding waarvolgens die berekende finansiële verhoudings van ’n entiteit vergelyk word met die finansiële verhoudings van vorige jare om patrone te bepaal, of die berekende finansiële verhoudings word vergelyk met dié van ’n ander maatskappy wat in dieselfde industrie is (omdat dit aan dieselfde ekonomiese omstandighede onderwerp is) (ACFE 2017:125; Otieno 2016:2).

2. Literatuuroorsig

2.1 Definiëring van bedrieglike finansiële verslagdoening (BFV)

Om bedrieglike finansiële verslagdoening te definieer, word die term opgebreek in die komponente “bedrog” en “valse finansiële state” of “bedrieglike verslagdoening”.

Volgens Wallace (1995:282) word bedrog gedefinieer as ’n skema wat ontwerp is om te mislei; dit kan gepaard gaan met fiktiewe dokumente en voorstellings wat bedrieglike finansiële state ondersteun. In die Suid-Afrikaanse konteks word bedrog gedefinieer as die onwettige en opsetlike aanbod van ’n wanvoorstelling wat werklike nadeel veroorsaak, of wat potensieel nadelig is vir ’n ander (Snyman 2002:520).

Om bedrog te ondersoek of te bepaal of ’n optrede bedrieglik is, behoort die volgende elemente dus geïdentifiseer te word: wanvoorstelling, nadeel (werklik of potensieel), onwettigheid en opset (Snyman 2002:520). Derhalwe kan bedrog in hierdie studie gedefinieer word as ’n optrede of versuim van optrede deur ’n persoon of groep wat bedoel is om ’n ander te mislei en wat op ’n wyse uitgevoer word wat skadelik of potensieel skadelik is vir sodanige persoon. Die optrede of versuim is ook opsetlik en onwettig.

Naas die bogenoemde definisie moet bedrog ook beskryf word in terme van rekeningkundige standaarde om ’n begrip daarvan binne die ouditveld te verkry. Die Internasionale Federasie van Rekenmeesters (IFAC) het deur sy onderafdeling, die Internasionale Oudit- en Versekeringstandaardsraad (IAASB), die Internasionale Ouditstandaarde (ISA) ingestel om as ’n riglyn te dien wat internasionaal deur alle ouditeure toegepas kan word (IRBA 2014:7). Die doel van hierdie standaarde is om aan ouditeure regoor die wêreld ’n riglyn te bied wat die gehalte van ’n oudit verbeter en sodoende ’n toename in openbare vertroue in geouditeerde finansiële state teweeg bring (IRBA 2014:9).

Vir die doeleindes van hierdie studie was dit noodsaaklik om onderskeid te tref tussen “bedrog” en “bedrogsrisikofaktore”, aangesien die ISA beide hierdie terme definieer. Volgens ISA 240:11, wat handel oor die ouditeur se verantwoordelikhede met betrekking tot bedrog tydens die uitvoering van ’n oudit van finansiële state, word bedrog gedefinieer as ’n opsetlike optrede deur een of meer individue onder bestuur, diegene belas met bestuur, werknemers, of derdepartye, wat die gebruik van misleiding behels om ’n onregverdige of onwettige voordeel te verkry. Daarteenoor word bedrogsrisikofaktore gedefinieer as gebeure of toestande wat aandui dat daar aansporing of druk is om bedrog te pleeg of ’n geleentheid bied om bedrog te pleeg (ISA 240:11). Hierdie bedrogsrisikofaktore word in aanhangsel 1 van ISA 240 opgenoem sodat die ouditeur dit kan oorweeg wanneer vasgestel word of die bedrog in finansiële state die gevolg is van BFV of die misbruik van bates.

Uit bogenoemde kan gesien word dat die definisie van bedrog in die ISA 240:11 nie bedoel is om te verskil van die definisie van bedrog in Snyman (2002:520) nie. Die definisie van bedrog in ISA 240 is eerder ’n toepassing daarvan in die ouditkonteks.

BFV verwys na finansiële state waarvan sommige elemente (bates, laste, ekwiteit, inkomste en uitgawes) nie ’n ware en/of betroubare voorstelling van die werklike resultate is nie en aan gebruikers voorgehou word om hulle te mislei of hul ekonomiese besluite te beïnvloed (Spathis 2002:179). Hierdie gemanipuleerde finansiële state voldoen nie aan die betrokke finansiëleverslagdoeningsraamwerk nie, soos byvoorbeeld die Internasionale Finansiëleverslagdoeningstandaarde (IFRS) (IFRS Foundation 2020a), IFRS vir Klein en Medium Ondernemings (IFRS vir KMO’s) (IFRS Foundation 2020b) of die Algemeen Aanvaarde Rekeningkundige Beginsels (GAAP) (PwC 2019). Daarbenewens behels BFV ’n oortreding van artikel 29 van die Maatskappywet No. 71 (2008) wat die vereistes opnoem waaraan ’n maatskappy se finansiële state moet voldoen.

Dit is noodsaaklik om die rede vir die voorkoms van BFV-skandale te bepaal aangesien gebruikers van hierdie gepubliseerde finansiële state in hul beleggingsbesluitnemingsproses gebruik maak (Otieno 2016:4). Hierdie gebruikers sluit potensiële beleggers en aandeelhouers in wat op finansiële state staatmaak om te besluit om in ’n entiteit te belê, hul huidige belegging te verhoog of hul bestaande aandeel te verkoop (Henderson 2019:48). Die resultaat van BFV is ’n gebrek aan vertroue by beleggers en die gemeenskap in die algemene rekeningkundige standaarde, ouditeure en reguleerders (Henderson 2019:48).

Volgens die ACFE (2003) gebruik diegene betrokke by BFV dikwels valse verslagdoening as ’n middel tot ’n doel eerder as ’n doel op sigself. Wanneer iemand “die boeke kook”, word dit gedoen om meer tyd te koop om probleme op te los wat voorkom dat hul entiteite hul verwagte verdienstesyfers bereik of om te voldoen aan leningsverbintenisse. Tog raak maatskappye dan vasgevang in ’n oneindige spiraal, wat uiteindelik lei tot meer probleme wat meer verberging en bedrieglike gedrag vereis (ACFE 2003).

Aan die begin van die 21ste eeu is talle korporatiewe skandale ontdek – dus het dit daartoe gelei dat die eerste 10 jaar van die eeu bekend staan as die “dekade van korporatiewe skandale” (Hegazy, Sangster en Kotb 2017:43). Die dekade het afgeskop met skandale wat WorldCom, Enron, Lehman Brothers, Parmalat en Satyam, onder andere, insluit (Peshori 2015:26).

2.2 Vorige navorsing oor BFV

Finansiëleverhoudingsanalise is egter nie ’n onlangse tegniek vir die opsporing van BFV nie. Dit word in werklikheid dikwels deur ouditeure sowel as forensiese rekenmeesters in forensiese ondersoeke gebruik (Özcan 2019:1751). Vele studies beveel finansiëleverhoudingsanalise aan as ’n effektiewe vroeëwaarskuwingsmeganisme vir die opsporing van bedrog (Bai, Yen en Yang 2008; Persons 1995; Peshori 2015:35; Subramanyam en Wild 2009).

’n Studie in Maleisië wat daarop gemik was om beduidende finansiële verhoudings in die opsporing van BFV te bepaal, het beduidende gemiddelde verskille tussen finansiële verhoudings van 65 genoteerde maatskappye wat BFV gepleeg het en 65 genoteerde maatskappye wat nie by sodanige aktiwiteite betrokke was nie, gevind (Dalnial, Kaamaluddin en Sanusi 2014). Die 130 maatskappye was almal uit verskillende industrieë. Die resultate het aangedui dat die volgende finansiële verhoudings beduidend was in die opsporing van BFV: totale skuld tot ekwiteit, debiteure tot verkope en die Z-telling (Dalnial e.a. 2014).

In ’n ander Maleisiese studie is 10 finansiële verhoudings van 24 mislukte maatskappye en 24 suksesvolle maatskappye bestudeer, almal uit verskillende industrieë. In hierdie studie het mislukte maatskappye verwys na besighede wat nie suksesvol was met betrekking tot sakeherstel nie en dus onrehabiliteerbaar was (Arshad e.a. 2015). Die studie het bevind dat finansiëleverhoudingsanalise ’n sukseskoers van 83,3% het in die opsporing van BFV en dat die beduidende finansiële verhoudings daardie verhoudings is wat debiteure, krediteure, voorrade, bruto wins, netto wins en skuld insluit (Arshad e.a. 2015).

In ’n studie getiteld “Die krag van finansiële verhoudings in die opsporing van bedrieglike finansiële verslagdoening op die Nairobiese Aandelebeurs” (Otieno 2016) is finansiële verhoudings van 59 genoteerde maatskappye uit verskillende industrieë op die Nairobiese Aandelebeurs vir vyf jaar, met aanvang in 2011, ontleed. Die studie het tot die gevolgtrekking gekom dat die volgende finansiële verhoudings beduidend was in die opsporing van moontlike bedrog (Otieno 2016):

- finansiële belegging/totale bates

- totale bedryfsuitgawes/gemiddelde totale bates

- bedryfskapitaal/totale bates

- kontantvloei/netto wins

- dividendopbrengsverhouding

’n Vierde studie het navorsing gedoen oor finansiëleverhoudingsanalise van 40 stelle bedrieglike finansiële state en 125 stelle nie-bedrieglike finansiële state in Litaue (Kanapickiene en Grundiene 2015). Die studie het aangetoon dat die rede waarom maatskappye betrokke is by BFV, is om besigheidsvolhoubaarheid en likiditeit te bewys. Die volgende finansiële verhoudings is in hierdie studie aanbeveel: winsgewendheid, likiditeit en aktiwiteitsverhoudings (Kanapickiene en Grundiene 2015).

Terwyl dit lyk asof die meerderheid studies voorstanders is van finansiële verhoudings as ’n moontlike bedrogopsporingstegniek, is daar teenstrydige menings. ’n Gewilde VSA-studie het nie saamgestem met die bogenoemde bevindinge nie nadat finansiële verhoudings van 79 bedrieglike en 79 suksesvolle maatskappye, wat tussen 1982 en 1999 in die “SEC accounting and auditing enforcement releases” opgenoem is, ontleed is (Kaminski, Wetzel en Guan 2004). Die bevindings het aangedui dat finansiële verhoudings ’n beperkte vermoë het om BFV op te spoor. Verskeie ander studies is onderneem oor finansiële verhoudings en hul vermoë (of onvermoë) om BFV op te spoor (Kaminski e.a. 2004; Persons 1995). Die teenstrydige bevindings in hierdie studies het bevestig dat meer navorsing nodig is om die algehele doeltreffendheid van finansiële verhoudings in die opsporing van BFV te bepaal.

Daarbenewens beveel baie beleidmakers, soos die Nasionale Kommissie vir Bedrieglike Finansiële Verslagdoening (NCFFR), die Komitee van Borgstellende Organisasies van die Treadway-kommissie (COSO), die Raad op Rekeningkundige Standaarde (ASB) en die Amerikaanse Instituut van Gekwalifiseerde Openbare Rekenmeesters (AICPA), finansiëleverhoudingsanalise aan vir die opsporing van BFV (Kaminski e.a. 2004:18).

3. Probleemstelling en doelwitte

Indien finansiëleverhoudingsanalises moontlik doeltreffend is om bedrieglike finansiële verslagdoening op te spoor soos vorige navorsing aandui, beteken dit dat ouditeure en bestuur in die onlangse korporatiewe skandale vroeë waarskuwingstekens of moontlike bedrogsaanduiders sou moes opmerk, wat op hul beurt hierdie skandale sou onthul en in sommige gevalle voorkom het. Indien eksterne ouditeure finansiële verhoudings moet gebruik om BFV op te spoor as deel van ’n bedrogsrisiko-assessering (ISA 240:5), is dit dus noodsaaklik om ’n raamwerk of model van die finansiële verhoudings wat beduidend is in die opsporing van BFV saam te stel.

Die hoofdoel van hierdie studie was om die moontlike doeltreffendheid van finansiële verhoudings in die opsporing van BFV te ontleed, naamlik om die leemte in die literatuur te vul en die volgende probleme wat in hierdie navorsing geïdentifiseer is te bespreek:

- Watter finansiële verhoudings kan doeltreffend wees in die opsporing van BFV?

- Sou die uitvoer van hierdie finansiële verhoudings (geïdentifiseer in bogenoemde) die BFV in die state van die vyf grootste internasionale korporatiewe skandale in die geskiedenis opgespoor het?

4. Navorsingsontwerp en metodologie

4.1 Teoretiese en metateoretiese aannames

By die vasstelling van die navorsingsmetodologie is dit noodsaaklik om die navorsingsteorie en aannames, filosofiese paradigmas en die navorsingsontwerp wat in hierdie studie gevolg is, kortliks te beskryf.

Die doel van direkteure binne ’n maatskappy is om die vermeerdering van aandeelhouerswaarde te verseker (Bainbridge 1993:1423). Twee ander teorieë wat in finansies aangeneem word, is die belanghebbende- en agentskapsteorie (Gerber 2020:6). Volgens die belanghebbendeteorie moet die raad van direkteure van ’n maatskappy die belange van alle belanghebbendes in ag neem wanneer besluite geneem word wat die maatskappy as ’n lopende saak sal beïnvloed (Freeman, Harrison en Zyglidopoulos 2018). In hierdie teorie verwys belanghebbendes na die entiteit se krediteure, verskaffers en kliënte en nie net bestuur en aandeelhouers nie (Hill en Jones 1992:133).

Die sekondêre teorie wat vir hierdie studie gekies is, is die agentskapsteorie. Die agentskapsteorie verwys na ’n agentskapsverhouding tussen die hoof wat mag aan die agente toevertrou om namens die hoof besluite te neem (Hill en Jones 1992:133).

In hierdie studie verwys die hoof na die aandeelhouers wat vertrou dat die agente (direkteure van ’n maatskappy) in hul beste belang sal optree deur hulle van beskikbare en geouditeerde finansiële state te voorsien wat ’n ware en regverdige weergawe van die maatskappy se finansiële aangeleenthede is.

Volgens Rehman en Alharthi (2016:51) moet navorsers hul oortuigings oor die werklikheid kommunikeer en ook hoe hulle die kennis opgedoen het. ’n Navorsingsparadigma word deur Rehman en Alharthi (2016:51) gedefinieer as ’n basiese oortuiging en ’n teoretiese raamwerk met aannames oor ontologie, epistemologie, metodologie en metodes. Die navorsingsparadigma wat in hierdie studie gevolg is, was dié van interpretivisme.

Interpretiviste is sosiale wetenskaplikes wat die bestaan van veelvuldige werklikhede aanvaar (Rehman en Alharthi 2016:55) in teenstelling met positiviste wat aanneem dat daar slegs een objektiewe werklikheid bestaan. Interpretivisme, wat oor die algemeen geskik is vir kwalitatiewe analise, is gekoppel aan interpretasieanalise. Verder toon navorsing dat daar ’n merkbare toename was in rekeningkundige en bestuurstudies deur bekende navorsers met ’n sterk fokus op die kwalitatiewe aspekte van navorsing (Basri 2014:835). Terwyl ’n positivistiese paradigma ’n plek in die rekeningkunde het, word dit toenemend duidelik dat interpretivisme (met sy fokus op interpretasie) insig kan bied in areas in die rekeningkunde wat nie vanuit die aanname van een objektiewe werklikheid verklaar kan word nie (Basri 2014:836; Fourie 2016:69).

Hierdie studie het ’n subjektiewe en induktiewe benadering gevolg om die navorsingsdoelwitte te bereik aangesien finansiële verhoudings reeds as ’n bedrog-opsporingsmetode voorgeskryf word. Die doel van hierdie studie was om by te dra tot die bestaande teorie, naamlik die moontlike doeltreffendheid van finansiële verhoudings om BFV op te spoor.

5. Metodologie en dataversameling

Hierdie navorsingsmetodologie is gerig op kwalitatiewe analise van vyf genoteerde maatskappye wat skuldig bevind is aan BFV. ’n Kritiese analise van die finansiële data van vyf korporatiewebedrogskandale tussen 2000 en 2010 is uitgevoer. Hierdie tydperk is gekies omdat dit as die “dekade van korporatiewe skandale” beskryf is (Hegazy e.a. 2017:43). Inligting van verskillende databasisse is nagegaan en ’n lys van die top vyf skandale is opgestel. Die volgende uitsluitingskriteria het skandale van die lys verwyder:

- Die maatskappy was nie genoteer op die tydstip toe die BFV ontdek is nie.

- Geen finansiële state was beskikbaar vir ten minste vyf finansiële jare nie.

- Geen forensiese verslag of soortgelyke verslag was beskikbaar om die bedrog in die finansiële state te bevestig nie.

- Daar was nie genoeg inligting beskikbaar om ’n skatting te maak van die finansiële verliese wat belanghebbendes gely het nie.

Die empiriese navorsing in hierdie studie het bestaan uit ’n geval-tot-geval-inhoudsontleding van die vyf geselekteerde genoteerde maatskappye wat by groot korporatiewe bedrog betrokke was. Die steekproefgrootte van vyf is klein in vergelyking met vorige studies. Hierdie studie het egter gefokus op ’n meer diepgaande analise van die genoteerde maatskappye deur die finansiële verhoudings van elke maatskappy oor ’n langer tydperk te analiseer as vorige studies. Yin (2003:13) beweer dat die voordeel van die gebruik van gevallestudies as ’n navorsingsontwerp daarin geleë is dat navorsers hul bevindings deeglik kan waarneem en ondersoek in ’n werklike gebeurtenis, aangesien die steekproefgrootte kleiner is.

Vir elke maatskappy is die beduidende finansiële verhoudings (vanuit die literatuurstudie) vir ten minste vyf jaar bereken (die jaar van die BFV, asook die vier jaar voor die jaar waarin die bedrog plaasgevind het) en deur middel van ’n inhoudsanalise geïnterpreteer. Die redenasie vir die gebruik van ’n periode van vyf jaar was gebaseer op die bevindings in die Wells Verslag (NCFFR 1987), naamlik dat BFV gewoonlik vir ten minste drie jaar voorkom voordat dit ontdek word. Daarom is ’n minimum van vyf jaar gebruik om die moontlikheid uit te skakel om ’n bedrogjaar as ’n nie-bedrogjaar te verklaar.

Kaminski e.a. (2004:21) het aanbeveel dat oorspronklike finansiële state eerder as hersiene finansiële state gebruik word om terugskouende vooroordeel te verminder. Hierdie studie het dus oorspronklike finansiële state gebruik. Daarom word die finansiële verhoudings toegepas op die oorspronklike finansiële state en bied hierdie studie ’n interpretasie van wat die ouditeure sou waargeneem het voordat daar enige vooroordeel was.

Alle vorige navorsing het gefokus op die identifisering van finansiële verhoudings wat relevant is om BFV in entiteite op te spoor. Daar was egter geen studie wat hierdie relevante finansiële verhoudings teen die grootste korporatiewe skandale oor die genoemde tydperk geëvalueer het nie. Die huidige studie het gepoog om kennis by te dra tot die doeltreffendheid van hierdie finansiële verhoudings deur ook die korporatiewe skandale te bestudeer. Vir al die geselekteerde gevalle was ’n forensiese (of soortgelyke) verslag beskikbaar wat bevestig het dat die BFV nie net beskuldigings was nie, maar op ’n oortreding van die wet of regulasies gedui het.

Die beperking van vorige studies, wat bedrieglike en nie-bedrieglike maatskappye vergelyk het (Kaminski e.a. 2004:21), is die aanname dat maatskappye wat nie gerapporteer word as bedrieglik nie, nie-bedrieglik is. Hierdie aanname sluit die moontlikheid uit dat ’n maatskappy wel bedrieglik kan wees maar nog nie as sodanig blootgestel is nie. Die waarde van hierdie studie is dat slegs maatskappye waar BFV opgespoor is, gebruik is. Dit was getoets in die literatuurstudie, aangesien een van die seleksiekriteria vir die studie die beskikbaarheid van ’n forensiese of soortgelyke verslag was wat bevestig het dat die bedrog nie bloot beskuldigings was nie.

5.1 Metode in die selektering van finansiële verhoudings

’n Analise van die finansiële inligting het verskeie tipes finansiële verhoudings uitgelig, asook watter finansiële verhoudings BFV aangedui het. Die beduidende finansiële verhoudings is bepaal nadat soortgelyke studies oor die nut van finansiële verhoudings in die identifisering van bedrieglike en nie-bedrieglike finansiële verslagdoening in maatskappye geraadpleeg is.

Gebaseer op die literatuuroorsig is daar gevind dat die Persons-studie die eerste studie was wat die vermoë van finansiële verhoudings om BFV te identifiseer, getoets het. Vroeëre studies sluit Beaver en Altman se studies in die 1960’s in wat die vermoë van finansiële verhoudings getoets het om finansiële nood in maatskappye te voorspel (Serrano-Cinca Gutiérrez-Nieto en Bernate-Valbuena 2018:353). Persons (1995:45) se studie het bevind dat finansiële verhoudings, gegroepeer in kategorieë soos finansiële hefboom, kapitaalomset, batesamestelling en maatskappygrootte, beduidend is in die identifisering van BFV.

Persons (1995:39) het ondersoek ingestel na die ontwikkeling van ’n model wat toegepas kan word op openbare beskikbare finansiële state en kan help om maatskappye met ’n hoë potensiaal vir BFV te identifiseer vir ouditeure, die SEC, beleidmakers en beleggers. Persons se studie het 103 maatskappye wat tussen 1970 en 1990 BFV gepleeg het, ingesluit. Die studie het hierdie maatskappye gekoppel aan nie-bedrieglike maatskappye gebaseer op bedryf, maatskappygrootte en tydperk (Kaminski e.a. 2004:20).

Die Persons-studie het 10 veranderlikes getoets; die eerste agt was finansiële verhoudings; die negende veranderlike was die logaritme van totale bates (LOGTA), wat bereken is deur die boekwaarde van bates aan die einde van die finansiële jaar te deel deur die grootte van die maatskappy; en die laaste veranderlike was die Z-telling om te bepaal of beduidende verskille tussen bedrieglike maatskappye en nie-bedrieglike maatskappye bestaan (Persons, 1995:40).

Hierdie studie het agt finansiële verhoudings geselekteer wat deur Persons (1995) as primêre finansiële verhoudings geïdentifiseer en geklassifiseer is om ’n raamwerk te vorm wat op die finansiële state van die gekose genoteerde maatskappye toegepas is.

Ten einde hierdie finansiële verhoudings dieper te analiseer, is aanvullende finansiële verhoudings gebruik wat geklassifiseer is as sekondêre of ondersteunende finansiële verhoudings uit studies tussen 2014 en 2019 (Abdul 2015:1475; Arshad e.a. 2015:41, 42; Cusack en Ahokov 2016:20, 22; Dalnial e.a. 2014:68; Fitri, Syukur en Justina 2019:69, 70; Hidayah en Saptarini 2019:97, 99; Kanapickiene en Grundiene 2015:323, 326; Muñoz-Izquierdo, Segovia-Vargasb, Camacho-Miñanob en Pascual-Ezamab 2018:409; Nadeem, De Silva en Kayani 2016:13; Nia 2015:37; Omoye en Eragbhe 2014:210; Ongoro 2018:50; Otieno 2016:31; Özcan 2019:1744; Ragab 2017:6; Serrano-Cinca e.a. 2018:357, 374; Zainudin en Hashim 2015:271, 272).

Die beduidende en ondersteunende finansiële verhoudings word in tabel 1 saamgevat.

Tabel 1. Raamwerk van beduidende finansiële verhoudings vir die huidige studie geselekteer

| Finansiëleverhoudingsvlak | Finansiële verhoudings |

| Primêre finansiële verhoudings vanuit Persons (1995) | I. Totale laste/Totale bates (TL/TB) II. Netto inkomste/Totale bates (NI/TB) III. Behoue verdienste/Totale bates (BV/TB) IV. Bedryfsbates/Totale bates (BB/TB) V. Debiteure/Totale bates (D/TB) VI. Voorraad/Totale bates (V/TB) VII. Bedryfskapitaal/Totale bates (BK/TB) VIII. Verkope/Totale bates (V/TB) |

| Sekondêre/ondersteunende finansiële verhoudings vanuit ander studies | I. Totale laste/Ekwiteit (TL/E) II. Voorraad/Bedryfsbates (V/BB) III. Debiteure/Bedryfsbates (D/BB) IV. Kontant/Bedryfsbates (Kontant/BB) V. Groei in verkope VI. Bedryfsbates/Bedryfslaste (BB/BL) VII. Vuurproefverhouding |

6. Resultate en bespreking

6.1 Resultate van die literatuurstudie van die gekose korporatiewebedrogskandale

Gebaseer op die literatuurstudie was die geselekteerde maatskappye vir ontleding in hierdie studie:

- Enron

- Olympus

- WorldCom

- Satyam

- Lehman Brothers

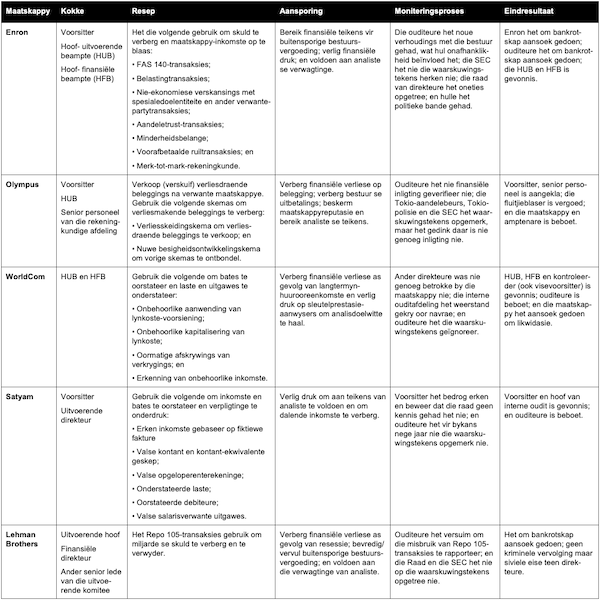

Om die bespreking van die vyf skandale te struktureer, word Rezaee (2005:280) se vyf interaktiewe faktore van BFV-gevalle gebruik deur die Engelse akroniem CRIME te gebruik vir die faktore wat teenwoordig is in korporatiewebedrogskandale (Intal en Do 2002:35). Die analogie in die CRIME-akroniem kom van die bekende frase “om die boeke te kook”, wat beteken om ’n maatskappy se finansiële state te manipuleer om die maatskappy as winsgewend en groeiend voor te stel (ACFE 2003). Die letters in die akroniem staan vir: “Cook, Recipe, Incentive, Monitoring and Endresult” (Intal en Do 2002:35).

Die “C”, dit wil sê die kokke, is die individue of groep individue wat verantwoordelik is vir die pleeg van BFV in ’n maatskappy. In die meeste gevalle is dit topbestuur, byvoorbeeld die voorsitter van die raad, ’n hoof- uitvoerende beampte (HUB) of ’n hoof- finansiële beampte (HFB) (Intal en Do 2002:35). Voor die implementering van die Sarbanes-Oxley-wet van 2002 in die VSA, was uitvoerende lede van genoteerde maatskappye nie verantwoordelik of aanspreeklik gehou om te verseker dat die maatskappye betroubare en deursigtige finansiële state produseer nie. Kortliks, die Sarbanes-Oxley-wet het maatskappy-HUB’s en HFB’s verplig om (Rezaee 2005:282):

- te bevestig dat die maatskappy se finansiële state akkuraat en volledig is

- te erken dat dit die bestuur se verantwoordelikheid is om die effektiwiteit van interne beheer te implementeer en te monitor

- te sertifiseer dat die bestuur op geen enkele wyse onregverdige invloed op die ouditeure uitgeoefen het tydens die uitvoering van die oudit nie

- te verseker dat gedetailleerde verduidelikings van kritieke rekeningkundige raminge en rekeningkundige beleid in die finansiële state ingesluit word

- verantwoordelik en aanspreeklik gehou te word om enige opbrengste wat as gevolg van BFV verkry is, terug te betaal.

Die “R” in die akroniem staan vir Resep, wat verwys na die metode wat die maatskappy gebruik om BFV te pleeg (Intal en Do 2002:35). Die meeste van hierdie metodes sluit die oorstatering van bates, inkomste en wins; die onderstatering van laste en uitgawes; en onbehoorlike openbaarmakings in (ACFE 2003).

Die “I” in die akroniem staan vir Aansporing om BFV te pleeg. Dit kan strek van maatskappye wat ekonomiese druk weens analiste se verwagtinge ervaar tot ander egosentriese motiverings (Rezaee 2005:283). Daar is baie modelle wat probeer om die redes vir maatskappye wat BFV pleeg te verklaar, en sedert die 1950’s is die meeste van hulle op Cressey se bedrogdriehoek gebaseer (Yusof, Ahmad en Jon 2015).

Die letter “M” verwys na die Moniteringsproses van genoteerde maatskappye. Hierdie proses behels die toesig oor die interne ouditafdeling, ouditkomitee, eksterne ouditeure en regulatoriese agentskappe soos die Securities and Exchange Commission (SEC) (Rezaee 2005:284).

Laastens staan die “E” in die akroniem vir die Eindresultaat, wat beide die finansiële verliese en nie-finansiële impak van BFV-gevalle insluit, soos werksverliese (Rezaee 2005:284). Alhoewel BFV-gevalle minder algemeen is as die misbruik van bates, weeg hul finansiële impak aansienlik swaarder as ander vorme van ekonomiese misdaad (Zack 2012:1).

Tabel 2 verskaf ’n opsomming van die korporatiewebedrogskandale van die studie deur die akroniem “CRIME” te gebruik om die kokke, resep, aansporing, moniteringsproses en eindresultaat in elkeen van die skandale te verduidelik.

Tabel 2. Opsomming van die korporatiewebedrogskandale in hierdie studie

Klik op die tabel vir ’n groter weergawe.

6.2 Resultate van inhoudsanalise

Die hoofdoel van hierdie studie was om die moontlike doeltreffendheid van finansiëleverhoudingsanalise in die opsporing van BFV te analiseer en te evalueer. Dit is bereik deur te beoordeel of die betrokke ouditeur, in die gekose vyf grootste korporatiewebedrogskandale, die BFV sou kon opspoor deur die geïdentifiseerde beduidende finansiële verhoudings te gebruik, sonder dat die ouditeure enige voorafkennis van die BFV gehad het. Die toepaslike verhoudingsberekeninge word in Bylaag 1 vertoon.

Die finansiële verhoudings is gegroepeer in die volgende kategorieë: hefboom, winsgewendheid, batebestuur, kapitaalomset en likiditeits- finansiële verhoudings. Die bevindings is in lyn met Persons se stelling dat maatskappye wat hoër aangeslaan word, meer geneig is om BFV te pleeg, soos in die geval van Olympus en Lehman Brothers. Enron en WorldCom was egter in staat om hul werklike mate van ’n hefboom te verberg. Enron het verskeie transaksies met verwante partye geïmplementeer om skuld te verberg. Hierdie transaksies was nie gekonsolideer nie. In die geval van Satyam het die maatskappy se stabiele hefboom verhoudings gehandhaaf. Die probleem met die gebruik van ’n hefboom as ’n aanduider van BFV is dat ’n hoë hefboom op sigself nie genoeg inligting bied om enige wanvoorstellings aan te dui nie. In werklikheid het maatskappye soos Enron en WorldCom hul mate van hefboom dopgehou en skuldvermindering as hul sleutelprestasie-aanwyser gebruik. Dit beteken dat die hefboomverhoudings meer geneig was om onderstateer te word om sodoende hul sleutelprestasie-aanwyser te haal.

Die studie het bevind dat hefboomverhoudings wel ’n maatskappy se risikoprofiel kan beïnvloed. Dit kan egter nie moontlike BFV opspoor nie, aangesien maatskappye met ’n hoër hefboom meer geneig is om dit te verberg om te kan kompeteer met hul mededingers se finansiële verhoudings. Ouditeure mag dalk agterna bepaal dat ’n bedrieglike maatskappy hoër aangeslaan was, maar nie voordat die BVF ontdek is nie. ’n Hoë hefboomverhouding sal egter druk plaas op bestuur en die finansiële resultate, en moet daarom dopgehou word.

Die winsgewendheidsverhoudings van Enron, Olympus, WorldCom en Lehman Brothers was almal laag, ten spyte van die maatskappye se markpersepsie van verdienstegroeipotensiaal. Alhoewel Enron se winsgewendheid laag was, het die verhouding van verkope tot bates baie gegroei, tot en met 153,87% in 2000. Dit sou aandui dat meer verkope gemaak is op die bestaande batebasis. Enron het wel merk-tot-mark-waardasie verkeerd aangewend om inkomste vroeër te erken, wat moontlik ’n rol gespeel het. Satyam was egter ’n uitsondering vir hierdie groep finansiële verhoudings, aangesien die maatskappy fiktiewe fakture uitgereik het om inkomste te boek te stel en sodoende fiktiewe inkomste te erken. Hoewel hierdie studie Persons se stellings oor die winsgewendheid van bedrieglike maatskappye nie ondersteun nie, het die studie wel gevind dat bedrieglike maatskappye se winsgewendheidsverhoudings nie ooreenstem met die maatskappye se aandeelpryse of markpersepsies nie. In werklikheid blyk dit ’n inverse (omgekeerde/omgekeerd-eweredige) verhouding te wees tussen ’n maatskappy se winsgewendheid en sy aandeleprys.

Enron, Olympus en Satyam het almal ’n verandering in batesamestelling getoon vanaf bates wat hoofsaaklik uit nie-bedryfsbates bestaan na bates wat hoofsaaklik uit bedryfsbates bestaan. Hierdie veranderinge kon egter nie toegeskryf word aan voorraad en debiteure nie, soos wat die geval sou wees met bedrieglike maatskappye volgens Persons. Die belangrike verandering is veroorsaak deur die feit dat bedryfsbates vatbaar is vir die invloed van bestuur. Die batebestuursverhouding van Lehman Brothers en WorldCom was egter nie in ooreenstemming met die bevindinge van Persons hierbo nie, aangesien WorldCom se bates hoofsaaklik uit nie-bedryfsbates bestaan het vir die hele periode onder hersiening, terwyl Lehman Brothers se bates hoofsaaklik uit bedryfsbates bestaan het. Daar is geen verandering in die batesamestelling vir hierdie twee maatskappye waargeneem nie. Daarom toon batebestuursverhoudings beperkte vermoë om moontlike BFV op te spoor in dié gevalle.

Likiditeitsverhoudings vir Enron, Olympus, WorldCom en Lehman Brothers was almal onder die norm van 2:1, terwyl Satyam se likiditeitsposisie volgens die resultate van die finansiële verhoudings aansienlik bo sy mededingers se posisie was. Hierdie finansiële verhouding was nie betekenisvol genoeg om moontlike BFV op te spoor nie, aangesien Olympus se lae likiditeit al vanaf die 1990’s bestaan het, en Satyam se likiditeitsverhouding aansienlik bo die norm was weens die oorstatering van die bedryfsbates deur die maatskappy, wat fiktiewe kontantbalanse ingesluit het. Daarom weerspreek die gaping in die likiditeitsverhouding Persons se hipotese rakende die likiditeitsposisie van bedrieglike maatskappye.

’n Sleutelaspek van BFV is die verdraaiing van finansiële resultate. Terwyl sommige beginsels waar mag wees rakende bedrieglike maatskappye, kan dit dus moeilik wees om BFV op te spoor met behulp van finansiëleverhoudingsanalise, aangesien maatskappye wat BFV pleeg, sal probeer om dit te verdoesel. Dit bied insig in hoekom daar verskillende bevindinge is rakende die betekenisvolle finansiële verhoudings. Die mate van sukses wat elke maatskappy het om hierdie finansiële resultate te verdoesel, sal die bevindinge van elke studie beïnvloed. Daarom kom hierdie studie tot die gevolgtrekking dat finansiëleverhoudingsanalise moontlik areas aan ouditeure kan identifiseer wat verdere ouditoorweging vereis, maar dat dit nie noodwendig doeltreffend is om moontlike BVF op te spoor nie.

7. Beperkings

Die eerste beperking van hierdie studie was dat drie van die vyf gekose maatskappye, Enron, Lehman Brothers en WorldCom, onbeduidende voorraad gehad het. Dit beteken dat die V/TB-, V/BB- en Vuurproefverhoudings óf nie bereken is nie, óf waar daar onbeduidende voorraad was, die resultate vir hierdie finansiële verhoudings geïgnoreer is. Dit het ’n geringe hoeveelheid resultate opgelewer wat beskikbaar was om tot ’n gevolgtrekking te kom oor Persons se bevindings rakende voorraad.

Die vyf gekose maatskappye het verskillende rekeningkundige raamwerke gevolg. Enron, WorldCom en Lehman Brothers het almal Amerikaanse Algemeen Aanvaarde Rekeningkundige Praktyk (AARP) gevolg, terwyl Satyam die Internasionale Raamwerk vir Rekeningkundige Standaarde (IFRS) en Olympus Japanse AARP gevolg het. Hierdie verskille kon moontlik ’n invloed hê op hoe die syfers geopenbaar word, maar omdat die maatskappye nie met mekaar vergelyk is nie, behoort die invloed minimaal te wees.

’n Ander beperking was dat al die gevalle wat in hierdie studie gekies is verskillende tydlyne gehad het, wat beteken het dat die ekonomiese toestande nie in elke geval dieselfde was nie. Lehman Brothers en Satyam se tydperke onder hersiening het byvoorbeeld gedurende die finansiële krisis van 2008 geëindig, wat winste kon beïnvloed. Die versterking van die Yen het ’n invloed op Olympus gehad en die dot-com-borrel en sy ineenstorting op WorldCom. Hierdie beperkinge kan verder ondersoek word in verdere studies.

8. Gevolgtrekking

Die impak van BFV op wêreldmarkte, beleggersvertroue en maatskappye se voortbestaan is nadelig vir die ekonomie. Hierdie studie het die moontlike doeltreffendheid van finansiëleverhoudingsanalise in die opsporing van BFV geëvalueer. Die bevindinge van hierdie studie dui daarop dat daar beperkte vermoë is in die gebruik van finansiëleverhoudingsanalise om moontlike BFV op te spoor. Die kompleksiteit van die transaksies wat gebruik word om die bedrieglike transaksies te versteek, asook die hoëvlak-konsolidasie van die multinasionale groepe se finansiële resultate, maak dit moeilik om moontlike BFV op finansiëlestaatvlak op te spoor.

Nietemin kom hierdie studie tot die slotsom dat finansiëleverhoudingsanalise aan ouditeure areas kan aandui wat verdere ondersoek vereis. Die studie het ook redes verskaf vir die afwykings in die bevindinge van beduidende finansiële verhoudings uit vorige studies. Baie studies het beweer dat finansiële hefboomverhoudings ’n aanduiding is van moontlike BFV. Maatskappye blyk egter bewus te wees van die behoue risikovlak wat verband hou met hoër hefboom en steek dit dus in hul finansiële state weg soos met Enron.

’n Verandering in batesamestelling kan nuttig wees vir ouditeure, maar slegs daardie finansiële verhoudings wat rekeninge analiseer wat vatbaar is vir bestuursinvloed. Dit het ook duidelik geword dat ouditeure die onstabiele likiditeitsposisies in maatskappye versigtig moet ondersoek. Inkomste sonder gepaardgaande kontant kan byvoorbeeld ook aanduidend wees van BFV. Laastens kan ouditeure en navorsers baat vind by die analisering van die omgekeerde verhouding wat bestaan tussen gerapporteerde winsgewendheid van bedrieglike maatskappye en hul aandeelprys.

Met die toenemende gevorderde tegnologieë soos kunsmatige intelligensie, masjienleer en data-analise, sal die opsporing van BFV moontlik binnekort proaktief kan wees. Toekomstige navorsing mag nuttig wees om die vraag na innoverende opsporingstelsels en etiek-gefokusde opleidingsprogramme te prioritiseer om die breër verbintenis in die korporatiewe sektor tot finansiële integriteit en aanspreeklikheid te verseker.

Bibliografie

Abdul, N. 2015. Fraudulent financial statement detection using statistical techniques: The case of small medium automotive enterprise. The Journal of Applied Business Research, 31(4):1469–78.

ACFE (Association of Certified Fraud Examiners). 2003. Financial statement fraud (part 1). https://www.acfe.com/fraud-magazine/all-issues/issue/article?s=2003-novdec-fraud-basics-financial-statement-fraud (26 September 2025 geraadpleeg).

—. 2017. How to detect and prevent financial statement fraud. https://www.acfe.com/-/media/files/acfe/pdfs/chapter/howtodetectandpreventfinancialstatementfraud2019_chapter-excerpt.ashx (29 Desember 2023 geraadpleeg).

—. 2024. A report to the nations. https://www.acfe.com/-/media/files/acfe/pdfs/rttn/2024/2024-report-to-the-nations.pdf (10 Junie 2025 geraadpleeg).

Alan G. Hevesi, Comptroller of the State of New York v Several and other plaintiffs v Citigroup Inc., Citigroup global markets, and Jack Grubman and other defendants 2003 366 F.3d 70 (2d Cir. 2002), VSA.

Amadeo, K. 2020. Four ways Sarbanes-Oxley stops corporate fraud. https://www.thebalancemoney.com/sarbanes-oxley-act-of-2002-3306254?utm_source=pinterest&utm_medium=social&utm_campaign=shareurlbuttons (29 Desember 2023 geraadpleeg).

Arshad, R., S.M. Iqbal en N. Omar. 2015. Prediction of business failure and fraudulent financial reporting: Evidence from Malaysia. Indian Journal of Corporate Governance, 8(1):34–53.

Ashraf, J. 2011. The accounting fraud at WorldCom: The causes, the characteristics, the consequences, and the lessons learned. Orlando, FL: University of Central Florida.

Bai, B., J. Yen en X. Yang. 2008. False financial statements: Characteristics of China’s listed companies and cart detecting approach. International Journal of Information Technology & Decision Making, 7:359.

Bainbridge, S.M. 1993. In defense of the shareholder wealth maximization norm: A reply to Professor Green. Law Journal, 50(1):1423–47.

Basri, H. 2014. Using qualitative research in accounting and management studies: Not a new agenda. Journal of US-China Public Administration, 11(10):831–8.

Beresford, D.R., N.D. Katzenbach en C.B. Rogers. 2003. Report of investigation by the Special Investigative Committee of the board of directors of WorldCom, Inc. PricewaterhouseCoopers LLP.

Bhasin, M.L. 2013b. Corporate accounting fraud: A case study of Satyam Computers Limited. Open Journal of Accounting, 2013(2):26–38.

Brown, V.L., B.E. Daugherty en J.S. Persellin. 2014. Satyam fraud: A case study of India’s Enron. Issues in Accounting Education, 29(3):419–42.

Cameron, J. 2019. Another Steinhoff! Tongaat Hulett, Deloitte trickery blows up in fresh corporate scandal. https://www.biznews.com/sa-investing/2019/06/04/steinhoff-tongaat-hulett-deloitte (25 Februarie 2020 geraadpleeg).

Chadha, P. 2016. What caused the failure of Lehman Brothers? Could it have been prevented? How? Recommendations for going forward. International Journal of Accounting Research, 1(002):1–5.

Chui, L. en B. Pike. 2013. Auditors’ responsibility for fraud detection: New wine in old bottles? Journal of Forensic and Investigative Accounting, 5(1):205.

Clayton, R.J., W. Scroggins en C. Westley. 2002. Enron: Market exploitation and correction. Financial Decisions, Spring(1):1–16.

Companies Marketcap. 2000. Worldcom Inc: 10-K Annual Report 2000-03-30. https://companiesmarketcap.

Cornford, A. 2006. Enron and internationally agreed principles for corporate governance and the financial sector. Enron and World Finance. Londen: Palgrave Macmillan. https://doi.org/10.1057/9780230518865_2 (27 Februarie 2023 geraadpleeg).

Crews, S. 2015. The fraud triangle theory. https://www.brumellgroup.com/news/the-fraud-triangle-theory (4 Oktober 2023 geraadpleeg).

Cronje, J. 2019. The top 5 things to know about the PwC report into Steinhoff and the questions that still remain. https://www.news24.com/business/the-top-5-things-to-know-about-the-pwc-report-into-steinhoff-and-the-questions-that-still-remain-20190318 (23 September 2025 geraadpleeg).

Cusack, B. en T. Ahokov. 2016. Improving forensic software tool performance in detecting fraud for financial statements. Proceedings of 14th Australian Digital Forensics Conference, Edith Cowan University, Perth, Australië, 17–24.

Dalnial, H., A. Kamaluddin, Z.M. Sanusi en K.S. Khairuddin. 2014. Accountability in financial reporting: Detecting fraudulent firms. Social and Behavioral Sciences, 145:61–9.

Dutta, S.K., D.H. Caplan en D.J. Marcinko. 2014. Blurred vision, perilous future: Management fraud at Olympus. Issues in Accounting Education, 29(3):459–69.

Elam, D., M. Madrigal en M. Jackson. 2014. Olympus imaging fraud scandal: A case study. American Journal Of Business Education, 7(4):325–32.

Enron. 2000. Annual Report 2000. https://enroncorp.com/corp/investors/annuals/2000 (25 Februarie 2023 geraadpleeg).

Fitri, F.A., M. Syukur en G. Justisa. 2019. Do the fraud triangle components motivate fraud in Indonesia? Australasian Accounting, Business and Finance Journal, 13(4):63–72.

Fourie, O.S. 2016. Investigating the treatment of deferred tax in the debt-to-equity ratio. MCom-verhandeling, Noordwes-Universiteit.

Freeman, E.R., J.S. Harrison en S. Zyglidopoulos. 2018. Stakeholder theory – concepts and strategies. Cambridge: Cambridge University Press.

Fukukawa, H., T.J. Mock en R.P. Srivastava. 2014. Assessing the risk of fraud at Olympus and identifying an effective audit plan. The Japanese Accounting Review, 4(2014):1–25.

Gerber, D. 2020. An evaluation of financial distress prediction measures for listed companies in South Africa. MCom-verhandeling, Noordwes-Universiteit.

Hegazy, S., A. Sangster en A. Kotb. 2017. Mapping forensic accounting in the UK. Journal of International Accounting, Auditing and Taxation, 28:43–56.

Henderson, E. 2019. Users’ perceptions of usefulness and relevance of financial statement note disclosures and information overload. International Journal of Business, Accounting, and Finance, 13(1):48.

Hidayah, E. en G.D. Saptarini. 2019. Pentagon fraud analysis in detecting potential financial statement fraud of banking companies in Indonesia. Proceedings of the 3rd International Conference on Accounting, Business and Economics, Accounting Department, Universitas Islam, Indonesië.

Hill, C.W.L. en T.M. Jones. 1992. Stakeholder-agency theory. Journal of Management Studies, 29(2):132–3.

Hopwood, W.S., J.J. Leiner en G.R. Young. 2008. Forensic accounting. New York, NY: McGraw-Hill/Irwin.

ICFP (Institute of Commercial Forensic Practitioners). 2015. ICFP development session: Corporate financial statement fraud. ICFP-Konferensie, Suid-Afrika.

IFRS Foundation (International Financial Reporting Standards Foundation). 2020a. Who we are. https://www.ifrs.org/about-us/who-we-are (12 April 2023 geraadpleeg).

—. 2020b. The IFRS for SMEs accounting standard. https://www.ifrs.org/issued-standards/ifrs-for-smes (12 April 2023 geraadpleeg).

Intal, T. en L.T. Do. 2002. Financial statement fraud – recognition of revenue and the auditor’s responsibility for detecting financial statement fraud. M-verhandeling, Gothenburgh Graduate Business School.

IRBA (Independent Regulatory Board for Auditors). 2014. Handbook of international quality control, auditing, review, other assurance, and related services pronouncements. https://www.irba.co.za/upload/2014-IAASB-HANDBOOK-VOLUME-1_0.pdf (4 Mei 2023 geraadpleeg).

ISA (International Standards on Auditing). 2021a. Identifying and assessing the risks of material misstatements through understanding the entity and its environment. Johannesburg: LexisNexis. (ISA 315).

—. 2021b. Overall objective of the independent auditor and the conduct of an audit in accordance with international standards on auditing. Johannesburg: LexisNexis. (ISA 200).

—. 2021c. The auditor’s responsibilities relating to fraud in an audit of financial statements. Johannesburg: LexisNexis. (ISA 240).

Kaminski, K.A., T.S. Wetzel en L. Guan. 2004. Can financial ratios detect fraudulent financial reporting? Managerial Auditing Journal, 19(1):15.

Kanapickiene, R. en Z. Grundiene. 2015. The model of fraud detection in financial statements by means of financial ratios. Social and Behavioral Sciences, 213:321–7.

Kizil, C. en B. Kaşbaşi. 2018. Accounting scandals and eye-catching frauds: USA-Japan comparison by considering the role of auditing. Journal of Asian Research, 2(3):123–38.

Kranacher, M., R.A.D. Riley en J.T. Wells. 2011. Forensic accounting and fraud examination. Hoboken, NJ: John Wiley & Sons.

Kumar, S. 2020. Erosion of ethics: A case study of Lehman Brothers Repo 105. Kozhikode, Indië: IIM (Indian Institute of Management).

Lartey, R. 2012. What caused the collapse of Lehman Brothers? Switserland: SMC University.

London Stock Exchange. s.j. Lehman Brothers Annual Report 2008. https://www.rns-pdf.londonstockexchange.com/rns/8436Z_1-2008-7-24.pdf (18 November 2023 geraadpleeg).

MacCarthy, J. 2017. Using Altman Z-score and Beneish M-score models to detect financial fraud and corporate failure: A case study of Enron Corporation. International Journal of Finance and Accounting, 6(6):159–66.

Mawutor, J.K.M. 2014. The failure of Lehman Brothers: Causes, preventive measures and recommendations. Research Journal of Finance and Accounting, 5(4):85–91.

Moberg, D. en E. Romar. 2003. WorldCom case study. VSA: Santa Clara University en University of Massachusetts‐Boston.

Mock, J.M. 2004. Classic case studies in accounting fraud. MCom-verhandeling, Universiteit van Miami.

Morgan, A.R. en C. Burnside. 2014. Olympus Corporation financial statement fraud case study: The role that national culture plays on detecting and deterring fraud. Journal of Business Case Studies, 10(2):175–84.

Muñoz-Izquierdoa, N., M.J. Segovia-Vargasb, M.M. Camacho-Miñanob en D. Pascual-Ezamab. 2018. Explaining the causes of business failure using audit report disclosures. Journal of Business Research, 98:403–14.

Nadeem, M., T.A. De Silva en U.N Kayani. 2016. Predicting corporate financial distress for New Zealand listed firms using intellectual capital indicators. New Zealand Journal of Applied Business Research (NZJABR), 14(2):1–15.

NCFFR (National Commission on Fraudulent Financial Reporting). 1987. NCFFR report of the National Commission on fraudulent financial reporting. New York, NY: AICPA.

Nia, S.H. 2015. Financial ratios between fraudulent and non-fraudulent firms: Evidence from Tehran Stock Exchange. Journal of Accounting and Taxation, 7(3):38–44.

Olympus (Olympus Corporation). 2011a. Investigation report summary. https://www.olympus-global.com/en/common/pdf/if111206corpe_2.pdf (13 Oktober 2023 geraadpleeg).

—. 2011b. Notice concerning partial corrections to “Consolidated financial results (Kessan Tanshin) for the fiscal year ended March 31, 2011”. https://www.olympus-global.com/ir/data/brief/pdf/n110519aE_n_corrected.pdf (13 Oktober 2023 geraadpleeg).

—. 2011c. Notice concerning partial corrections to “Consolidated financial results (Kessan Tanshin) for the fiscal year ended March 31, 2010”. https://www.olympus-global.com/ir/data/brief/pdf/n100524aE_n_corrected.pdf (13 Oktober 2023 geraadpleeg).

—. 2011d. Notice concerning partial corrections to “Consolidated financial results (Kessan Tanshin) for the fiscal year ended March 31, 2009”. https://www.olympus-global.com/ir/data/brief/pdf/n090525aE_n_corrected.pdf (13 Oktober 2023 geraadpleeg).

—. 2011e. Notice concerning partial corrections to “Consolidated financial results (Kessan Tanshin) for the fiscal year ended March 31, 2008”. https://www.olympus-global.com/ir/data/brief/pdf/n080515aE_n_corrected.pdf (13 Oktober 2023 geraadpleeg).

—. 2012a. Notice concerning partial corrections to “Consolidated financial results for the interim period ended September 30, 2006”. https://www.olympus-global.com/ir/data/announcement/pdf/n061107aE_corrected.pdf (13 Oktober 2023 geraadpleeg).

—. 2012b. Notice concerning partial corrections to “Consolidated financial results for the interim period ended September 30, 2007”. https://www.olympus-global.com/ir/data/announcement/pdf/n071106aE_n_corrected.pdf (13 Oktober 2023 geraadpleeg).

Omoye, A.S. en E. Eragbhe. 2014. Accounting ratios and false financial statements detection: Evidence from Nigerian quoted companies. International Journal of Business and Social Science, 5(7):206–15.

Ongoro, M.O. 2018. The use of financial ratios in detecting fraudulent financial reporting: The case of companies listed on the Nairobi Securities Exchange. MCom-verhandeling, Strathmore Universiteit.

Otieno, O.D. 2016. The power of financial ratios in detecting fraudulent financial reporting at the Nairobi Securities Exchange. MCom-verhandeling, Universiteit van Nairobi.

Özcan, O.U.A. 2019. Analysing the impact of forensic accounting on the detection of financial information manipulation. MANAS Journal of Social Studies, 8(2):1751.

Pai, K. en T.D. Tolleson. 2015. India’s Satyam scandal: Evidence the too large to indict mindset of accounting regulators is a global phenomenon. Review of Business and Finance Studies, 6(2):35–43.

Pandey, S. en P. Verma. 2004. WorldCom Inc. Vikalpa, 29(4):113–26.

Persons, O.S. 1995. Using financial statement data to identify factors associated with fraudulent financial reporting. Journal of Applied Business Research, 11:46.

Peshori, K.S. 2015. Forensic accounting a multidimensional approach to investigating frauds and scams. International Journal of Multidisciplinary Approach and Studies, 2(3):26–36.

PwC (PricewaterhouseCoopers). 2019. About the IFRS and US GAAP: Similarities and differences guide. https://viewpoint.pwc.com/dt/us/en/pwc/accounting_guides/ifrs_and_us_gaap_sim/ifrs_and_us_gaap_sim_US/About-this-guide.html (12 April 2023 geraadpleeg).

—. 2022. PwC’s global economic crime and fraud survey 2022. https://www.pwc.com/gx/en/services/forensics/economic-crime-survey.html (28 Januarie 2023 geraadpleeg).

Ragab, Y.M. 2017. Financial ratios and fraudulent financial statements detection: Evidence from Egypt. International Journal of Academic Research, 4(9):1–6.

Rehman, A.A. en K. Alharthi. 2016. An introduction to research paradigms. International Journal of Educational Investigations, 3(8):51–9.

Rezaee, Z. 2005. Causes, consequences, and deterrence of financial statement fraud. Critical Perspectives on Accounting, 16(2005):277–98.

SAICA (South African Institute of Chartered Accountants). 2018. Acting CEO Fanisa Lamola’s letter to SAICA members regarding the state of the profession. (Nie meer beskikbaar; 4 Maart 2020 geraadpleeg.)

—. 2020. SAICA welcomes the NPA’s action in relation to the alleged fraud at VBS Mutual Bank. https://www.saica.org.za/news/saica-welcomes-the-npas-action-in-relation-to-the-alleged-fraud-at-vbs-mutual-bank (28 Januarie 2023 geraadpleeg).

—. 2021. SAICA announces disciplinary proceedings against Mr. Markus Jooste. https://www.saica.org.za/news/saica-announces-disciplinary-proceedings-against-mr-markus-jooste (28 Januarie 2023 geraadpleeg).

—. 2024. SAICA statement on the passing of Mr. Markus Jooste. https://www.saica.org.za/news/saica-statement-on-the-passing-of-mr-markus-jooste (10 Junie 2025 geraadpleeg).

SEC (Securities and Exchange Commission). s.j.a. Satyam Computer Services Limited: Consolidated financial data 2006–2008. https://www.sec.gov/Archives/edgar/data/1106056/000114554908001441/u93288e20vf.htm (12 November 2023 geraadpleeg).

—. s.j.b. Satyam Computer Services Limited: Consolidated financial data 2004–2005. https://www.sec.gov/Archives/edgar/data/1106056/000114554905000829/u92471he424b4.htm (12 November 2023 geraadpleeg).

—. s.j.c. WorldCom, Inc: Consolidated financial data 2000–2001. https://www.sec.gov/Archives/edgar/data/723527/000119312504039709/d10k.htm (3 November 2023 geraadpleeg).

—. s.j.d. Lehman Brothers Holdings Inc: Consolidated financial data 2004–2007. https://www.sec.gov/Archives/edgar/data/806085/000110465908005476/a08-3530_110k.htm (18 November 2023 geraadpleeg).

Serrano-Cinca, C., B. Gutiérrez-Nieto en M. Bernate-Valbuena. 2018. The use of accounting anomalies indicators to predict business failure. European Management Journal, 37(2019):353–75.

Shirur, S. 2011. Tunneling vs agency effect: A case study of Enron and Satyam. Vikalpa, 36(3):9–20.

Singleton, T.W. en A.J. Singleton. 2010. Fraud auditing and forensic accounting. Hoboken, NJ: John Wiley & Sons.

Snyman, C.R. 2002. Criminal law. 4de uitgawe. Durban: Butterworth.

Spathis, C.T. 2002. Detecting false financial statements using published data: Some evidence from Greece. Managerial Auditing Journal, 17(4):179–91.

Subramanyam, K.R. en J.J. Wild. 2009. Financial statement analysis. 10de uitgawe. New York, NY: McGraw Hill.

Sule, S., N.Z.M. Yusof en K.M.K. Bahador. 2019. Users’ perceptions on auditors’ responsibilities for fraud prevention, detection and audit expectation gap in Nigeria. Asian Journal of Economics, Business and Accounting, 10(1):2.

Wallace, W.A. 1995. Auditing. Cincinnati, OH: Southern-Western College Publishing.

Wiggins, R.Z., T. Piontek en A. Metrick. 2014. The Lehman Brothers bankruptcy. Yale Program on Financial Stability Case Study 2014-3a-v1, bl. 1–23.

Wilken, A. 2016. Assessing the relevance of external auditors and forensic accountants when performing fraud risk assessments. MCom-verhandeling, Noordwes-Universiteit.

Yin, R.K. 2003. Case study research, design and methods. 3de uitgawe, vol. 5. Thousand Oaks, CA: Sage.

Yusof, M.K., K.A.H. Ahmad en S. Jon. 2015. Fraudulent financial reporting: An application of fraud models to Malaysian public listed companies. The Macrotheme Review, 4(3):126–45.

Zack, G. 2012. Case studies in financial statement fraud. Referaat gelewer by die 2012 Association of Certified Fraud Examiners-Konferensie, Londen. https://www.fraudconference.com/uploadedfiles/fraud_conference/content/course-materials/presentations/23rd/ppt/5i-gerry-zack.pdf (9 Oktober 2023 geraadpleeg).

Zainudin, E.F. en H.A. Hashim. 2015. Detecting fraudulent financial reporting using financial ratio. Journal of Financial Reporting and Accounting, 14(2):266–78.

Bylaag 1. Resultate van verhoudingsanalises

Enron

| Finansiële verhoudings | 2000 | 1999 | 1998 | 1997 | 1996 |

| Primêre finansiële verhoudings | |||||

| I. Totale laste / Totale bates (TL/TB) | 0,77 | 0,61 | 0,65 | 0,66 | 0,69 |

| II. Netto inkomste / Totale bates (NI/TB) | 1,49% | 2,68% | 2,40% | 0,47% | 3,62% |

| III. Behoue verdienste / Totale bates (BV/TB) | 4,92% | 8,08% | 7,58% | 8,21% | 12,44% |

| IV. Bedryfsbates / Totale bates (BB/TB) | 46,38% | 21,73% | 20,21% | 18,24% | 24,66% |

| V. Debiteure / Totale bates (D/TB) | 15,87% | 9,08% | 7,02% | 6,08% | 11,41% |

| VI. Voorraad / Totale bates (V/TB) | 1,45% | 1,79% | 1,75% | 0,60% | 1,02% |

| VII. Bedryfskapitaal / Totale bates (BK/TB) | 3,02% | 1,49% | -0,59% | 1,14% | 1,68% |

| VIII. Verkope / Totale bates (V/TB) | 153,87% | 120,16% | 106,51% | 89,89% | 82,35% |

| Sekondêre/ondersteunende finansiële verhoudings | |||||

| I. Totale laste / Ekwiteit (TL/E) | 342,95% | 156,78% | 187,97% | 190,69% | 218,28% |

| II. Voorraad / Bedryfsbates (V/BB) | 3,14% | 8,24% | 8,66% | 3,31% | 4,12% |

| III. Debiteure / Bedryfsbates (D/BB) | 34,22% | 41,76% | 34,72% | 33,36% | 46,27% |

| IV. Kontant / Bedryfsbates (Kontant/BB) | 4,52% | 3,97% | 1,87% | 4,13% | 6,43% |

| V. Groei in verkope | 151,27% | 28,32% | 54,20% | 52,55% | n.v.t. |

| VI. Bedryfsbates / Bedryfslaste (BB/BL) | 1,07 | 1,07 | 0,97 | 1,07 | 1,07 |

| VII. Vuurproefverhouding | 1,04 | 0,98 | 0,89 | 1,03 | 1,03 |

| OPBRENGS OP EKWITEIT | 9% | 9% | 10% | 2% | 16% |

(Bron: Enron 2000)

Olympus

| Finansiële verhoudings | 2011 | 2010 | 2009 | 2008 | 2007 |

| Primêre finansiële verhoudings | |||||

| I. Totale laste / Totale bates (TL/TB) | 0,84 | 0,81 | 0,85 | 0,73 | 0,68 |

| II. Netto inkomste / Totale bates (NI/TB) | 0,69% | 4,15% | -10,38% | 4,27% | 4,38% |

| III. Behoue verdienste / Totale bates (BV/TB) | 16,02% | 14,60% | 9,98% | 17,51% | 17,51% |

| IV. Bedryfsbates / Totale bates (BB/TB) | 50,18% | 46,25% | 42,91% | 40,00% | 52,47% |

| V. Debiteure / Totale bates (D/TB) | 13,02% | 13,15% | 14,09% | 14,02% | 17,35% |

| VI. Voorraad / Totale bates (V/TB) | 8,75% | 7,87% | 8,72% | 8,16% | 8,23% |

| VII. Bedryfskapitaal / Totale bates (BK/TB) | 19,53% | 17,40% | 12,01% | -8,77% | 14,90% |

| VIII. Verkope / Totale bates (V/TB) | 79,65% | 76,64% | 88,65% | 83,11% | 97,25% |

| Sekondêre/ondersteunende finansiële verhoudings | |||||

| I. Totale laste / Ekwiteit (TL/E) | 537,51% | 431,25% | 555,46% | 269,24% | 216,58% |

| II. Voorraad / Bedryfsbates (V/BB) | 17,44% | 17,02% | 20,32% | 20,40% | 15,68% |

| III. Debiteure / Bedryfsbates (D/BB) | 25,96% | 28,43% | 32,83% | 35,05% | 33,08% |

| IV. Kontant / Bedryfsbates (Kontant/BB) | 40,02% | 38,81% | 28,83% | 29,13% | 37,81% |

| V. Groei in verkope | -4,07% | -9,96% | -13,12% | 6,32% | n.v.t. |

| VI. Bedryfsbates / Bedryfslaste (BB/BL) | 1,64 | 1,60 | 1,39 | 0,82 | 1,40 |

| VII. Vuurproefverhouding | 1,35 | 1,33 | 1,11 | 0,65 | 1,18 |

| OPBRENGS OP EKWITEIT | 3% | 18% | -52% | 16% | 15% |

(Bron: Olympus 2011, 2012)

Satyam

| Finansiële verhoudings | 2008 | 2007 | 2006 | 2005 | 2004 |

| Primêre finansiële verhoudings | |||||

| I. Totale laste / Totale bates (TL/TB) | 0,17 | 0,16 | 0,14 | 0,11 | 0,10 |

| II. Netto inkomste / Totale bates (NI/TB) | 18,59% | 18,37% | 21,11% | 17,40% | 15,68% |

| III. Behoue verdienste / Totale bates (BV/TB) | 47,69% | 44,40% | 42,08% | 32,69% | 24,21% |

| IV. Bedryfsbates / Totale bates (BB/TB) | 83,03% | 37,51% | 86,24% | 37,65% | 83,27% |

| V. Debiteure / Totale bates (D/TB) | 23% | 22% | 19% | 18% | 19% |

| VI. Voorraad / Totale bates (V/TB) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

| VII. Bedryfskapitaal / Totale bates (BK/TB) | 68,18% | 24,51% | 74,47% | 27,92% | 74,95% |

| VIII. Verkope / Totale bates (V/TB) | 95% | 90% | 93% | 90% | 79% |

| Sekondêre/ondersteunende finansiële verhoudings | |||||

| I. Totale laste / Ekwiteit (TL/E) | 20,49% | 18,46% | 16,68% | 12,53% | 11,04% |

| II. Voorraad / Bedryfsbates (V/BB) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

| III. Debiteure / Bedryfsbates (D/BB) | 27,30% | 59,78% | 21,60% | 48,33% | 22,51% |

| IV. Kontant / Bedryfsbates (Kontant/BB) | 15,60% | 24,98% | 28,74% | 38,99% | 14,59% |

| V. Groei in verkope | 46,30% | 33,30% | 38,14% | 40,11% | n.v.t. |

| VI. Bedryfsbates / Bedryfslaste (BB/BL) | 5,59 | 2,88 | 7,32 | 3,87 | 10,01 |

| VII. Vuurproefverhouding | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

| OPBRENGS OP EKWITEIT | 22% | 22% | 25% | 20% | 18% |

(Bron: SEC s.j.a. en s.j.b.)

WorldCom

| Finansiële verhoudings | 2001 | 2000 | 1999 | 1998 | 1997 |

| Primêre finansiële verhoudings | |||||

| I. Totale laste / Totale bates (TL/TB) | 0,42 | 0,41 | 0,40 | 0,43 | 0,40 |

| II. Netto inkomste / Totale bates (NI/TB) | 1,44% | 4,20% | 4,41% | -3,13% | 1,71% |

| III. Behoue verdienste / Totale bates (BV/TB) | 4,23% | 3,20% | -1,02% | -5,59% | -7,04% |

| IV. Bedryfsbates / Totale bates (BB/TB) | 8,86% | 9,86% | 11,34% | 12,37% | 7,51% |

| V. Debiteure / Totale bates (D/TB) | 5,11% | 6,89% | 6,31% | 6,10% | 5,36% |

| VI. Voorraad / Totale bates (V/TB) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

| VII. Bedryfskapitaal / Totale bates (BK/TB) | 0,00% | -8,01% | -7,56% | -6,21% | -1,63% |

| VIII. Verkope / Totale bates (V/TB) | 33,85% | 39,52% | 39,43% | 20,86% | 32,83% |

| Sekondêre/ondersteunende finansiële verhoudings | |||||

| I. Totale laste / Ekwiteit (TL/E) | 75,76% | 72,38% | 71,11% | 82,56% | 65,77% |

| II. Voorraad / Bedryfsbates (V/BB) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

| III. Debiteure / Bedryfsbates (D/BB) | 57,66% | 69,86% | 55,66% | 49,30% | 71,28% |

| IV. Kontant / Bedryfsbates (Kontant/BB) | 15,38% | 7,80% | 8,49% | 16,04% | 3,98% |

| V. Groei in verkope | -10,01% | 8,86% | 97,63% | 147,16% | n.v.t. |

| VI. Bedryfsbates / Bedryfslaste (BB/BL) | 1,00 | 0,55 | 0,60 | 0,67 | 0,82 |

| VII. Vuurproefverhouding | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |

| OPBRENGS OP EKWITEIT | 3% | 7% | 8% | -6% | 3% |

(Bron: Companies Marketcap 2000; SEC s.j.c.)

Lehman Brothers

| Finansiële verhoudings | 2008 | 2007 | 2006 | 2005 | 2004 |

| Primêre finansiële verhoudings | |||||

| I. Totale laste / Totale bates (TL/TB) | 0,96 | 0,97 | 0,96 | 0,96 | 0,96 |

| II. Netto inkomste / Totale bates (NI/TB) | -0,71% | 0,61% | 0,80% | 0,79% | 0,66% |

| III. Behoue verdienste / Totale bates (BV/TB) | 2,64% | 2,85% | 3,15% | 2,97% | 2,59% |

| IV. Bedryfsbates / Totale bates (BB/TB) | 97,77% | 98,06% | 97,67% | 97,39% | 97,25% |

| V. Debiteure / Totale bates (D/TB) | 6,52% | 6,26% | 5,55% | 5,28% | 5,25% |

| VI. Voorraad / Totale bates (V/TB) | n.v.t. | n.v.t. | n.v.t. | n.v.t. | n.v.t. |