|

||||||||

Opsomming

Onlangse skandale rakende die vergoeding van hoof- uitvoerende beamptes (HUB’s) het die vergoeding van uitvoerende beamptes en meegaande voorvereistes weer onder die soeklig laat val. Die beperking van uitvoerende beamptes se vergoeding en hervorming van korporatiewe bestuurstrukture is ’n aktuele onderwerp onder ’n wye groep belanghebbendes. Gegewe Suid-Afrika se groeiende salarisongelykhede en risiko’s wat deur direkteure van banke geneem word, ondersoek hierdie artikel of die vergoeding van HUB’s van Suid-Afrikaanse banke geregverdig word deur die finansiële prestasie van die betrokke banke. Ons bespreek algemene kritiek jeens uitvoerende vergoeding en gepaardgaande etiese kwessies. Hierdie studie gebruik paneeldata-ontleding om te bepaal of daar ’n verhouding tussen uitvoerende vergoeding en maatskappyprestasie in die Suid-Afrikaanse banksektor is. Die gedetailleerde ontleding, wat strek oor die periode 2009 tot 2022, oorweeg mark- en rekeningkundige inligting om die prestasie van die banke te meet. Agentskapteorie en optimale kontrakteorie word gebruik om die verband tussen uitvoerende vergoeding en maatskappyprestasie te ondersoek. Hierdie studie bevind dat daar ’n verhouding tussen die korttermyn-, langtermyn- en totale uitvoerende vergoeding en maatskappyprestasie in die Suid-Afrikaanse banksektor is.

Trefwoorde: agentskapskoste; agentskapteorie; banksektor; korporatiewe bestuur; maatskappyprestasie; uitvoerende vergoeding

Abstract

The ethical dilemma of the remuneration of chief executive officers of banks in South Africa

The remuneration of CEOs presents companies with a multifaceted ethical dilemma. There exists a school of thought that the newer generation CEOs are increasingly rewarded with bigger remuneration packages, and that this raises concerns about the fairness, accountability and legitimacy of executive compensation decisions. On the one hand it is argued that very high remuneration is necessary to attract and retain top talent; on the other hand it is contended that CEOs are overcompensated relative to the work they perform. Moreover, the practice of linking executive remuneration to shareholder returns raises serious ethical concerns. The implementation of incentive-based compensation has, in fact, significantly contributed to the marked increase in executive directors’ remuneration over the past four decades.

Given that South Africa is widely recognised as the country with the highest wage inequality in the world (International Labour Organization 2018), it is unsurprising that there is growing criticism directed at the remuneration packages of South African directors. Although the relationship between corporate performance and governance has been examined in academic literature, limited research exists on the link between CEO compensation and company performance, specifically within South Africa’s banking sector. Considering the critical role that banks play in any economy, this study aims to determine whether a relationship exists between CEO remuneration and company performance in the South African banking sector. The alignment of executive compensation with shareholder interests is therefore regarded as a key benchmark in addressing potential ethical dilemmas. This research contributes to the existing body of literature by analysing the relationship between CEO remuneration and company performance.

The research sample comprises all listed South African banks over the period 2009 to 2022 and incorporates both market-based and accounting-based metrics to evaluate bank performance. Agency theory and optimal contract theory are employed to investigate the relationship between executive compensation and company performance.

Contrary to common expectations, panel data analysis reveals a positive and statistically significant relationship between executive remuneration and company performance within the South African banking sector. This finding aligns with international research, suggesting that bank performance plays a crucial role in determining executive compensation. Furthermore, the results indicate that enhanced remuneration packages may motivate executives to exert greater effort in maintaining long-term success or improving overall bank performance.

Nevertheless, caution is warranted, as other external or internal factors may also influence company performance. These findings therefore challenge prevailing concerns regarding the ethical implications of executive remuneration. In South Africa, where there is a shortage of high-calibre CEO talent, adequate executive compensation becomes imperative to attract and retain top performers.

It is recommended that South African companies implement an efficient remuneration structure, with long-term incentive plans that include a minimum vesting and holding period of five years. By adopting more transparent and equitable remuneration systems, companies can take proactive steps to reduce executive pay disparities and income inequality. This may include enhancing transparency in remuneration decisions, aligning CEO compensation with long-term corporate success, and incorporating clawback clauses for executives who engage in unethical or unlawful conduct. Such a remuneration policy should be designed with the company’s long-term sustainability in mind. Companies must ensure that they have mechanisms in place to recover or withhold variable compensation when appropriate.

This study recommends, first, that director remuneration should be adequate to attract and reward individuals of high calibre for the responsibilities they assume without being so excessive as to compromise their objectivity, judgement or independence. Secondly, executive remuneration should be determined in an objective and transparent manner, with clearly defined performance targets aligned with the relevant talent markets. Thirdly, a sizeable portion of executive compensation should be subject to a long-term vesting period (approximately 5 to 10 years). Finally, executive remuneration should not be based on the achievement of short-term objectives, but rather on the attainment of sustainable long-term corporate success, without encouraging excessive risk-taking.

Although this study focused solely on one ethical dimension of executive remuneration, namely whether such compensation is linked to company performance, proposed amendments to the South African Companies Act, Act 71 of 2008, aim to address additional ethical concerns, particularly those related to transparency. In terms of the recent amendments introduced by Act 16 of 2024, public companies are now required to disclose the following: (1) the total remuneration of the highest-paid employee; (2) the total remuneration of the lowest-paid employee; (3) the average total remuneration of all employees; (4) the median total remuneration of all employees; and (5) the ratio between the highest and lowest 5% of earners, also referred to as the 5/5 ratio.

This research, which focused on the banking sector listed on the Johannesburg Stock Exchange (JSE), found a positive relationship between company performance and executive remuneration within the South African banking industry. The findings offer insight into how challenges and limitations in the design of executive compensation can be addressed. The results are valuable in informing the development of standardised practices to regulate the perceived excessive compensation of CEOs in the South African banking sector.

Future research may expand this study by examining other sectors of the JSE or exploring logically grouped companies beyond the banking industry. Studies may also focus on specific sectors in other countries to provide comparative perspectives. Additionally, future research could further investigate the ethical dimensions of executive remuneration by comparing it to the compensation of other employees and assessing its monetary impact on firms and the broader South African economy.

Although IFRS2 (International Financial Reporting Standards regarding the reporting of share-based payments) has thus far been effective in governing share-base payment disclosure, the detailed reporting of directors’ remuneration continues to improve. Ongoing developments in IFRS will support and enhance future research in this area. It is further recommended that executive accountability to shareholders be strengthened through well-structured remuneration policies.

Keywords: agency costs; agency theory; banking sector; company performance; corporate governance; executive remuneration

1. Inleiding

Die vergoeding van hoof- uitvoerende beamptes (HUB’s) plaas maatskappye voor ’n komplekse etiese dilemma, aangesien buitensporige vergoeding – veral te midde van ekonomiese ongelykheid en gebrekkige maatskappyprestasie – die regverdigheid, aanspreeklikheid en legitimiteit van bestuursbesluite oor vergoeding onder verdenking plaas (Nichols en Subramaniam 2001; Scholtz 2024). Trouens, direkteursvergoeding (insluitende dié van HUB’s) is een van die mees omstrede terreine van korporatiewe bestuur (Meng 2020; Verster 2022; Pepper 2022; Thien, Asif, Kweh en Ting 2024). Dit was weer eens die geval in Augustus 2019, toe berig is dat Standard Bank se uitvoerende en nie-uitvoerende vergoeding oor ’n tydperk van 10 jaar met 890% gestyg het, in teenstelling met ’n gerapporteerde totale opbrengs van 161% vir die maatskappy oor dieselfde tydperk (Tarrant 2019). Soortgelyk hieraan beaam Pepper (2022) dat vrae rakende vergoedingsongelykheid, en spesifiek baie hoë vergoeding op die boonste vlak, ’n aktuele besprekingsonderwerp in die Verenigde Koninkryk is. Matsumura en Shin (2005) is van mening dat gereelde klagtes ontstaan rakende die etiese dilemmas van billikheid, regverdigheid en geregtigheid van uitvoerende vergoeding, sowel as die praktyk om bestuurders teen afwaartse risiko te beskerm.

Die moraliteit van uitvoerende vergoeding is al ’n geruime tyd ’n kontroversiële onderwerp, met sommiges wat beweer dat dit buitensporig en onregverdig is, terwyl ander beweer dat dit belangrik is om top talent in te trek en te behou (Pepper 2022; Magnan, St-Onge en Gélinas 2010). Pepper (2022) meen dat buitensporig hoë vergoeding die gevolg is van markte waar daar ’n tekort aan goeie uitvoerende talent bestaan. Perel (2003) voeg by dat bewyse ongelukkig daarop dui dat goeie uitvoerende hoofde te veel betaal kan word. Voorts laat die koppeling van vergoeding aan aandeelhouersopbrengste ernstige etiese vrae ontstaan (Piper 2002). Die aanvaarding van aansporingsgebaseerde vergoeding het juis gelei tot ’n aansienlike toename in die vergoeding van uitvoerende direkteure oor die afgelope vier dekades (Aslam, Haron en Tahir 2019). In die Verenigde Koninkryk was die salarisvlakke van uitvoerende direkteure vergelykbaar met dié van die res van die arbeidsmag tot in die 1980’s, maar daarna het dit ’n dramatiese styging beleef, met ’n gemiddelde toename van 4 000% van 1980 tot 2010, wat gelei het tot vergoedingspakkette van miljoene ponde (High Pay Commission 2011). Net so het Suid-Afrika beduidende toenames in die vergoeding van uitvoerende direkteure beleef (Lee en Isa 2015; Scholtz 2024). Hierdie toenames is aanvanklik toegeskryf aan wêreldwye ekonomiese groei wat gelei het tot hoër inkomste en winsgewendheid, en daarna is die winsgewende vergoedingspakkette toegeskryf aan die verhoogde mededinging om geskoolde uitvoerende talent (Pepper 2022; Kaplan 2008; Edmans en Gabaix 2009). Veranderinge in korporatiewe bestuurspraktyke het ook ’n rol gespeel in die toename in direkteursvergoeding. Ontwikkelinge in korporatiewe bestuurspraktyke het die samestelling en pligte van direksies verander (Bizjak, Lemmon en Naveen 2008), wat daartoe gelei het dat direksies ’n meer proaktiewe standpunt begin inneem het in die bepaling van uitvoerende vergoeding, en dit dikwels met ewekniemaatskappye vergelyk het om mededingende vlakke vas te stel (Bizjak e.a. 2008; Scholtz 2024).

Die vergoeding van uitvoerende hoofde kan as oneties beskou word as die vergoeding nie gekoppel is aan die prestasie van die maatskappy nie, wanneer daar ’n gebrek aan deursigtigheid in vergoedingsbesluitneming is, of as werknemers laer in die maatskappy, nie soortgelyke groei in hul vergoeding ervaar nie (oftewel die loongaping tussen die uitvoerende hoof en die gemiddelde werknemer groter word) (Scholtz 2024). Uitvoerende vergoeding word soms voorts gekritiseer dat dit uitspattig is in vergelyking met die bydrae wat bestuur tot die maatskappy mag lewer. Tarrant (2019) verklaar dat daar ’n denkrigting bestaan dat HUB’s, en veral bank-HUB’s, wesenlik te veel betaal word vir die werk wat hulle doen, veral in ’n era van onbeperkte waardevernietiging en swak kapitaalgroei binne genoteerde maatskappye.

’n Volgende kritiek op hedendaagse uitvoerende vergoeding is dat dit onregverdig is, veral in die lig van ekonomiese ongelykheid. Gegewe dat Suid-Afrika die hoogste loonongelykheid ter wêreld het, met ’n Gini-koëffisiënt van 0,63 (International Labour Organization 2018), is dit voorsienbaar dat die vergoedingsbeleid en -praktyke van maatskappye wat op die Johannesburgse Effektebeurs (JSE) genoteer is, aansienlike aandag van belanghebbendes sal geniet (Padia en Callaghan 2020). Die voortgesette inkomste-ongelykheid tussen topbestuur en algemene werknemers vergroot die welvaartgaping tussen die rykes en die armes. Hierdie uitwerking op inkomste-ongelykheid mag daartoe lei dat werknemers die teorie van sosiale ongelykheid ondersteun. Volgens die teorie van sosiale ongelykheid bestaan daar ’n ongelykheid wanneer ’n persoon die verhouding van sy uitset tot sy insette as ongelyk beskou in vergelyking met ’n ander persoon se verhouding van uitset tot insette (Carr en Valinezhad 2003). Gevoelens van ongelykheid onder werknemers verminder hul motivering en veroorsaak skade aan belangrike suksesfaktore soos spanwerk, toewyding en implementering van strategiese doelwitte. Hierdie tipe atmosfeer lei weer tot ’n daling in produktiwiteit en verlies aan mededingende voordeel (Carr en Valinezhad 2003). Vir die doeleindes van hierdie studie, en in ooreenstemming met Bussin, Wöcke en Deysel (2023) en Scholtz (2024), word die vergoeding van uitvoerende hoofde as oneties beskou wanneer dit nie redelikerwys geregverdig kan word in verhouding tot die maatskappy se prestasie nie.

Verster (2022) is van mening dat bestuur aangespoor moet word om geld vir beleggers te maak, eerder as ten koste van beleggers. Jones (2023) voer aan dat daar ’n verlies aan beleggersvertroue in veral die bankbedryf is na die onlangse ineenstorting van multinasionale maatskappye wat as “te groot om te misluk” beskou is (byvoorbeeld SVB Bank, Signature Bank, Credit Suisse, Steinhoff, Enron, Parmalat en Cadbury). Alhoewel alle ondernemings potensiële belangebotsings tussen belanghebbendes in die gesig staar, word hierdie situasie vererger in die bankwese weens die aard van die bedryf. Die bestaan van depositoversekering, hoë skuld-tot-ekwiteit-verhoudings en bate-aanspreeklikheidskwessies kan onder andere tot groter konflik lei (Jones 2023). Macey en O’Hara (2003) stel voor dat bankdirekteure belangriker is vir vaste sukses as eweknieë by nywerheidsmaatskappye. Volgens King en Levine (1993) speel banke ’n belangrike rol in ekonomiese groei en het hulle dus ’n oorweldigend dominante posisie in die finansiële stelsels van ontwikkelende ekonomieë.

Alhoewel Suid-Afrika as ’n ontwikkelende ekonomie beskou word, is die korporatiewe bestuurstelsels en bankstelsels vergelykbaar met dié van ontwikkelde lande. Sedert 1994 verskaf die verskillende King-verslae leiding oor korporatiewe bestuur. Die King IV-verslag beveel spesifiek aan dat die vergoeding en prestasieverwante elemente deur maatskappye bekendgemaak moet word (Institute of Directors Southern Africa (IoDSA) 2016). Verder word Suid-Afrika se bankstelsel beskou as een van die mees gereguleerdes in die Westerse wêreld (Godwin, Howse en Ramsey 2017; Hollander en Van Lill 2019; Sibande, Nxumalo, Mncube, Koch en Viegi 2025).

Uitvoerende vergoeding, veral aansporingsgebaseerde vergoeding, word al lank voorgehou as voldoende om uitvoerende direkteure te motiveer om die agentskapsprobleem aan te spreek, maatskappyprestasie te verhoog en aandeelhouerswaarde te maksimaliseer (El-Sayed 2013; Jensen en Meckling 1976). Agentskapteorie bepaal dat ’n agentskapsprobleem bestaan wanneer ’n agent, soos die HUB, ’n agenda het wat in stryd is met die belang van die aandeelhouers (Jensen en Meckling 1976). Jensen en Meckling voer egter aan dat aansporings soos kontantbonusse en aandeelopsies as prestasie-aansporings gebruik kan word om bestuurders se belange met dié van aandeelhouers te belyn. Verster (2022) voer verder aan dat die debat gewoonlik daarop gemik is om uitvoerende vergoeding te beperk. Vanuit ’n aansporingsperspektief het aandeelhouers onbeperkte voordeel, dus bevraagteken Verster (2022) of die rentmeesters van aandeelhouers se kapitaal nie ook dieselfde voordeel behoort te geniet nie. Verster (2022) waarsku verder dat die probleem met aansporing verband hou met negatiewe risiko, waar die negatiewe impak slegs die aandeelhouers benadeel, terwyl die uitvoerende bestuur reeds hul vergoeding ontvang het. Die vraag ontstaan dus: Is daar ’n verband tussen uitvoerende vergoeding en maatskappyprestasie in die banksektor van Suid-Afrika wat terselfdertyd die etiese kwellinge rakende uitvoerende vergoeding, besweer?

Alhoewel die verband tussen betaling en prestasie ’n onderwerp is wat in die verlede nagevors is, het baie min studies op spesifiek die banksektor in Suid-Afrika gefokus (Deysel en Kruger 2015; Shaw 2011; Van Blerck 2012). Diegene wat wel die verhouding tussen uitvoerende vergoeding en maatskappyprestasie in Suid-Afrika ondersoek het, het slegs totale uitvoerende vergoeding ondersoek (Deysel en Kruger 2015; Van Blerck 2012). Verder was die resultate wat deur vorige studies gerapporteer is, gemeng. Sommige vorige studies het ’n afwesigheid van ’n verhouding, of ’n swak verhouding, tussen uitvoerende vergoeding en maatskappyprestasie in die banksektor gerapporteer (Ahmed en Ndayisaba 2017; Lawrence 2020; Meng 2020; Omoregie en Kelikume 2017; Yusuf en Abubakar 2017), terwyl ander ’n positiewe, hoewel soms klein, statisties beduidende verband gevind het (Appah, Tebepah en Awuji 2020; Meng 2020). Hierdie studie dra by tot die navorsing oor die onderwerp van uitvoerende vergoeding deur die verband tussen die individuele komponente, naamlik korttermyn-, langtermyn- en totale uitvoerende vergoeding en beide rekeningkundige en markgebaseerde maatskappyprestasie vir alle genoteerde banke in Suid-Afrika te ondersoek.

Uitvoerende vergoeding word ondersoek en vergelyk met maatskappyprestasie oor ’n tydperk van 13 jaar, naamlik 2009 tot 2022. Hierdie tydperk is gekies omdat dit die era ná die 2008 finansiële krisis tot ná die Covid-grendeltyd verteenwoordig. Suid-Afrikaanse banke was tydens die 2008-krisis van die min wat stabiel gebly het, danksy streng regulatoriese oorsig deur die Suid-Afrikaanse Reserwebank (Hollander en Van Lill 2019). Gedurende die Covid-tyd het banke ’n belangrike rol vervul in die verspreiding van noodlenigingsfondse, die aanbied van leningsbetalingsvakansies en die bestuur van kredietrisiko (COEFS 2022). Hierdie tydperk is ook gekenmerk deur strenger regulering. Basel III, wat kapitaaltoereikendheid en likiditeitsbestuur verbeter, is reeds in 2010 deur die Baselkomitee bekendgestel en in 2013 deur Suid-Afrika aanvaar (Lee 2013). Verder is die Wet op die Regulering van die Finansiële Sektor in 2017 ingestel, wat die Twin Peaks-model gevestig en toesig deur die Suid-Afrikaanse Reserwebank en die Gedragsowerheid vir die Finansiële Sektor oor banke versterk het (Godwin e.a. 2017; Sibande e.a. 2025). Die studie het die tydperk ná 2022 spesifiek uitgesluit, aangesien die Financial Action Task Force (FATF) Suid-Afrika op sy grys lys (’n lys van jurisdiksies wat aan verhoogde monitering onderwerp word weens kommer oor hul vermoë om finansiële misdaad doeltreffend te beveg) geplaas het (Job 2023). Ander gryslyslande, soos Ethiopië en Pakistan, het bewys dat maatskappye en banke in hierdie lande hoër leenkoste en beperkte toegang tot skuldfinansiering ervaar, wat hul finansiële gesondheid en groei benadeel (Job 2023). Die nominale Suid-Afrikaanse BBP het voorts in die periode 2022–2024 niewesenlik verander, wat beteken dat die bevindinge steeds relevant is (Adelzadeh 2024).

Hierdie studie ondersoek die impak van uitvoerende vergoeding op maatskappye, aandeelhouers en belanghebbendes deur middel van ’n etiese lens ten einde te oorweeg of HUB’s vergoed word om waarde vir aandeelhouers te genereer. Hierdie studie verskaf belangrike data wat as verwysingspunt vir toekomstige besluite kan dien. Die resultaat van hierdie studie belig toekomstige diskoerse oor die doeltreffendheid van buitensporige uitvoerende vergoedingspakkette en hul langtermynverhouding met verhoogde markprestasie en volgehoue rekeningkundige prestasie. Daarbenewens bied die studie ’n wetenskaplike manier om te bepaal of verklarings deur direksies oor die verband tussen maatskappyprestasie en uitvoerende vergoeding geldig is.

Met behulp van empiriese ontleding beoog hierdie artikel om die volgende vraag te beantwoord: Hou die uitvoerende vergoeding verband met die prestasie van die banke? Die res van die artikel is in die volgende afdelings verdeel: Afdeling 2 bespreek die navorsingsdoelwit, omvang en beperkings. Afdeling 3 verduidelik die hipotese-ontwikkeling en literatuuroorsig, terwyl afdeling 4 die metodologie wat gebruik is en die bron van data verduidelik. Afdeling 5 doen verslag oor die empiriese resultate, terwyl afdeling 6 met die navorsingsamevatting en gevolgtrekking afsluit.

2. Navorsingsdoelwit, omvang en beperkings

Die doel van hierdie studie was om te ondersoek of daar ’n verband tussen HUB- vergoeding en die finansiële prestasie in die Suid-Afrikaanse banksektor is. Om dié doelwit te bereik is uitvoerende vergoeding op talle rekeningkundige en markgebaseerde prestasiemaatreëls ontleed om te bepaal of uitvoerende vergoeding aan maatskappyprestasie gekoppel is.

Die volgende beperkings word aanvaar: Die assessering was beperk tot die jaarverslae van banke wat vir ’n tydperk van 13 jaar op die JSE genoteer was, wat verkry is uit die geïntegreerde verslae van maatskappye en die Iress-databasis. Op grond van vorige navorsing is spesifieke markgebaseerde en rekeningkundige prestasiemaatreëls in die studie gebruik. Daar word aanvaar dat die gebruik van ander prestasiemaatreëls moontlik tot verskillende resultate kan lei.

3. Hipotese-ontwikkeling en literatuuroorsig

Teoreties bestaan daar teenstrydige verwagtinge rakende die betaal-prestasie-verhouding. ’n Positiewe betaal-prestasieverhouding word deur die optimale-kontrak-teorie verwag (Weisbach 2007). Volgens agentskapteorie is HUB’s dikwels selfgesentreerd en prioritiseer hulle hul persoonlike welvaartskepping in plaas daarvan om in die beste belang van aandeelhouers op te tree (Jensen en Meckling 1976). Om die agentskapsprobleem effektief aan te spreek stel die optimale-kontrak-teorie voor dat vergoedingskontrakte behoorlik ontwerp moet word, bestaande uit verskillende vergoedingskomponente wat aan maatskappyprestasie gekoppel is (Weisbach 2007).

Daarteenoor verwag bestuursmagteorie ’n negatiewe of geen betaal-prestasie-verhouding nie (Bebchuk en Fried 2003). Hierdie teorie stel voor dat invloedryke HUB’s die samestelling van hul vergoedingspakkette kan beïnvloed om hul welvaart te verbeter sonder om intrinsiek aangespoor te word om volhoubare waarde vir die onderneming te skep (Bebchuk en Fried). Daarom beweer bestuursmagteorie dat hoe groter die mag van die HUB, hoe hoër die vergoeding en hoe minder waarskynlik dat die vergoeding aan maatskappyprestasie gekoppel sal word.

Verskeie maatstawwe is in vorige studies gebruik om maatskappyprestasie te meet. Dit kan in twee breë kategorieë verdeel word, naamlik rekeningkundige prestasiemaatstawwe en markgebaseerde prestasiemaatstawwe. Vir doeleindes van hierdie studie word maatskappyprestasie verdeel in markgebaseerde prestasie (gemeet as totale aandeelhouersopbrengs en Tobin se Q) en rekeningkundige prestasie (gemeet as wesensverdienste per aandeel (WVPA) en opbrengs op ekwiteit (OOE)).

Markgebaseerde prestasiemaatstawwe word gedefinieer as die maatstawwe gebaseer op die markprys van aandele (Al-Matari, Swidi en Fadzil 2014) en bied ’n direkte maatstaf van aandeelhouersrykdom deur ’n vooruitskouende aspek in te sluit (Steyn 2015). Tobin se Q (TQ) word bereken as die markwaarde van ekwiteit plus die boekwaarde van skuld, gedeel deur die boekwaarde van die maatskappy se totale bates (Iress 2023). Die TQ-verhouding gee ’n aanduiding van die waarde van die onderneming en word gebruik om te raam of ’n onderneming oor- of onderwaardeer is (Lin, Wang, Wang en Yang 2017). Totale aandeelhouersopbrengs (TAO) word bereken deur die huidige aandeelprys af te trek van die sluitingsaandeelprys van die vorige periode, plus die dividende wat deur die maatskappy betaal is gedeel deur die aanvanklike aandeelprys (Čupić en Todorović 2011). TAO word gebruik om die prestasie van die maatskappy se aandele oor tyd te meet (Čupić en Todorović 2011).

Die gebruik van rekeningkundige data van beursgenoteerde maatskappye, wat onderhewig is aan streng regulatoriese toesig, dra by tot die integriteit en betroubaarheid van data. Rekeningkundige data het egter inherente beperkings: (i) Dit is geskiedkundig en daarom histories van aard, wat geen waarborg vir toekomstige prestasie bied nie; (ii) bestuur mag dus moontlik fokus op korttermynverdienstebestuur (Dechow, Larson en Sloan 2011); (iii) rekeningkundige winste kan gemanipuleer word deur diskresionêre bedrae aan te pas (Lambert en Sponem 2005); en (iv) tydelike ongelykhede mag teenwoordig wees, insluitend die interpretasie van verskillende belastingwette (Blaylock, Shevlin en Wilson 2012).

Ondanks hierdie beperkings word rekeningkundige maatstawwe steeds algemeen aanvaar en gebruik vir prestasiemeting, maar die tipes maatstawwe wat gebruik word, het oor die jare verander. Meer tradisionele maatstawwe word by hierdie studie ingesluit, naamlik opbrengs op ekwiteit (OOE) en wesensverdienste per aandeel (WVPA). Nuwer maatstawwe, soos die Ekonomiese Toegevoegde Waarde- (ETW-) maatstaf, wat rekening hou met die oortollige waarde wat deur bestuur geskep word nadat die verwagte opbrengs afgetrek is, is nie ingesluit nie. Die rede vir die uitsluiting van ETW as ’n maatstaf vir maatskappyprestasie is dat dit nie altyd maklik is om ’n maatskappy met sy eweknieë te vergelyk nie, gegewe die verskille in die koste van kapitaalverwagtinge van die verskillende maatskappye.

Verskeie studies het prestasiemaatstawwe in regressie-ontledings gekombineer (byvoorbeeld El-Sayed 2013; Kirsten en Du Toit 2018; Krasnikova 2016). In ooreenstemming met die King III- en King IV-aanbevelings is hierdie benadering om twee hoofredes geregverdig: Eerstens vang geen enkele maatstaf die prestasie van die onderneming ten volle vas nie (Al-Matari e.a. 2014). Tweedens, om manipulasie te voorkom en behoorlike besluitneming te verseker, beveel King III aan om rekeningkundige en markgebaseerde maatstawwe vir uitvoerende vergoeding te kombineer (IoDSA 2012). Suid-Afrikaanse aandeelhouers pleit ook daarvoor dat opbrengs, verdienstegroei en markgebaseerde maatstawwe by uitvoerendevergoedingsbesluite ingesluit word (Bussin e.a. 2023). Hierdie studie gebruik dus ’n kombinasie van WVPA, OOE, TAO en TQ as onafhanklike veranderlikes.

3.1 Rekeningkundige maatskappyprestasiemaatstawwe

Die meerderheid studies het bewyse gevind wat optimale-kontrak-teorie ondersteun en ’n positiewe betaalprestasieverhouding gerapporteer het tussen totale vergoeding wat aan HUB’s betaal is en rekeningkundige prestasiemaatstawwe (byvoorbeeld Talmor en Wallace 2001; Deysel en Kruger 2015; Ahmed en Ndayisaba 2017; Chou en Buchdadi 2018; Meng 2020; Van Blerck 2012; Słomka-Gołębiowska 2016). Słomka-Gołębiowska (2016) het byvoorbeeld alle genoteerde banke op die Poolse aandelebeurs tussen 2005 en 2013 ondersoek en gevind dat die kontantvergoeding van die HUB’s van bankprestasie afhanklik is. Hierdie bevinding impliseer dat direkteure nie betaal word vir swak prestasie nie. Daar is egter ook studies wat ’n negatiewe verband tussen totale uitvoerende vergoeding en rekeningkundige maatskappyprestasie gerapporteer het (byvoorbeeld Omoregie en Kelikume 2017; Mohamed 2020). Omoregie en Kelikume het 12 banke in Nigerië oor ’n tydperk van nege jaar ondersoek en ’n negatiewe verhouding tussen OOE en die totale uitvoerende vergoeding gerapporteer. Omoregie en Kelikume verduidelik in hul bevindinge dat die meeste aktiwiteite van die Raad van Nigeriese Banke grootliks vir die aandeelhouers verborge is. Verder is bewyse van die bestuursmagteorie gevind, deurdat die meeste HUB’s waarskynlik hul eie belange bevoordeel eerder as die algehele belange van die maatskappy en die aandeelhouers (Omoregie en Kelikume).

Optimale-kontrak-teorie word verder ondersteun deur Leonard (1990) wat 439 groot Amerikaanse maatskappye tussen 1981 en 1985 bestudeer en tot die gevolgtrekking gekom het dat maatskappye met langtermyn-aansporingsplanne aansienlik groter toenames in OOE geniet as maatskappye sonder sulke planne. Studies wat die verband tussen langtermyn- uitvoerende vergoeding en rekeningkundige prestasie ondersoek, het ook oorwegend positiewe resultate gerapporteer. Talmor en Wallace (2001), Becher, Campbell en Frye (2005) en Słomka-Gołębiowska (2016) rapporteer almal ’n positiewe verhouding tussen langtermyn- uitvoerende vergoeding en OOE. Becher e.a. (2005) vergelyk byvoorbeeld direkteursvergoeding van banke en niebanke van 1992 tot 1999 in die VSA en berig dat banke wat ’n hoë mate van langtermynvergoeding gebruik, geassosieer word met hoër prestasie en groei sonder ’n verwante toename in risiko. Daarbenewens word hierdie banke geassosieer met daaropvolgende hoër groei en hoër vlakke van betrokkenheid by die korporatiewe bestuursmark.

3.2 Markgebaseerde maatskappyprestasiemaatstawwe

Die meeste studies het ’n statisties beduidende en positiewe verband tussen die prestasie van die totale en langtermyn HUB en TAO as markverwante prestasiemaatreëls gerapporteer, wat die optimale-kontrak-teorie ondersteun (Talmor en Wallace 2001; Burhop 2004; Doucouliagos, Askary en Haman 2007; Ahmed en Ndayisaba 2017). Doucouliagos e.a.(2007) het Australiese banke vir die tydperk 1992 tot 2005 ondersoek, en die gevolgtrekking uit die positiewe verhouding blyk te wees dat Australiese banke bestuur word op ’n manier wat ooreenstem met die maksimalisering van welvaart.

Die resultate vir die verhouding tussen uitvoerende vergoeding en TQ was uiteenlopend. Chou en Buchdadi (2018) het geen beduidende verwantskap gevind nie, terwyl Van Blerck (2012) ’n negatiewe verwantskap gevind het.

Op grond van die bevindings van die meerderheid van die literatuur word die volgende hipotese gestel: H1: Daar is ’n positiewe verband tussen uitvoerende vergoeding en maatskappyprestasie.

4. Metodologie

Om die hipotese wat vroeër in die afdeling oor hipotese-ontwikkeling en literatuuroorsig bespreek is, te toets, maak hierdie studie gebruik van ’n kwantitatiewenavorsingsbenadering deur middel van paneeldataregressies. Hierdie afdeling bied ’n beskrywing van die steekproef, definieer die afhanklike en onafhanklike veranderlikes, en verduidelik die regressie-analise wat in die studie toegepas is.

4.1 Steekproef en data

Hierdie studie het gefokus op die ses Suid-Afrikaanse banke wat vir die 2009–2022-verslagtydperke op die JSE genoteer was. HUB-data is met die hand versamel uit die jaarverslae van banke vir die periode 2009 tot 2022 wat van die onderskeie banke se webwerwe verkry is. Data oor WVPA en OOE is verkry uit die finansiële verhoudingsfunksie van die Iress-databasis. TQ- en TAO-data is ingesamel deur die gebruik van die finansiële-modelle-funksie in die Iress-databasis. Die data is algemeen beskikbaar in die publieke domein en is dus vrygestel van etiese klaring. Die data is deur ’n enkele navorser vasgelê, wat konsekwentheid verseker het, subjektiwiteit verminder het en die betroubaarheid van die data verseker het. Geldigheid is verseker deur vooraf duidelike definisies te verskaf van wat die verskillende veranderlikes uitmaak (soos beskryf in Tabel 1 in Afdeling 4.2). Verder is HUB-vergoedingsdata vasgelê uit die geouditeerde finansiële state, wat as ’n betroubare en geldige bron beskou word.

4.2 Meting van veranderlikes

4.2.1 Afhanklike veranderlikes

Die King IV-kode in Suid-Afrika beklemtoon die belangrikheid daarvan om uitvoerende direkteure se vergoeding te belyn met maatskappyprestasie om regverdigheid, aanspreeklikheid en volhoubaarheid in vergoedingspraktyke te bevorder (IoDSA 2016). Vorige navorsing het ook die vergoeding van uitvoerende hoofde as afhanklike veranderlike gebruik (Lee en Isa 2015; Chou en Buchdadi 2018; Lawrence 2020). Gegewe hul kenmerkende aard het hierdie studie drie afhanklike veranderlikes gebruik, naamlik die korttermynbonusse wat aan HUB’s toegeken is in ’n betrokke jaar (HUBK), die aandele en aandele-opsies wat aan HUB’s toegeken is in ’n betrokke jaar (HUBL) en die totale vergoeding wat deur HUB’s verdien is in ’n betrokke jaar (HUBT). Die totale vergoeding sluit in die basiese salaris, byvoordele, jaarlikse korttermynbonusse en die aandele en aandele-opsies aan die HUB’s toegeken.

4.2.2 Onafhanklike en kontroleveranderlikes

Maatskappyprestasieveranderlikes is as onafhanklike veranderlikes gekies. Ten einde die studiedoelwitte te ondersteun is veranderlikes gekies op grond van vorige studies en relevante literatuur (Lee en Isa 2015; Ahmed en Ndayisaba 2017; Lawrence 2020). Die studie het vier maatstawwe van maatskappyprestasie gebruik, wat breedweg gekategoriseer kan word in rekeningkundige en markgebaseerde maatstawwe. Die twee rekeningkundige maatstawwe is WVPA, wat die maatskappy se winsgewendheid weerspieël, en OOE, wat die maatskappy se doeltreffendheid in generering van winste uit sy bates aandui. Hierdie veranderlikes is deur verskeie vorige studies gebruik, byvoorbeeld Deysel en Kruger (2015) en Doucouliagos e.a. (2007). Die twee markgebaseerde veranderlikes wat gebruik word, is TQ, wat ’n verhouding is van die markwaarde van ’n maatskappy se bates tot hul vervangingskoste, en TAO, wat die totale opbrengs meet wat deur aandeelhouers ontvang word deur aandeelpryswaardering en dividende oor ’n spesifieke tydperk. Hierdie veranderlikes is ook in verskeie vorige studies gebruik, byvoorbeeld Ahmed en Ndayisaba (2017), Chou en Buchdadi (2018) en Doucouliagos e.a. (2007). In ooreenstemming met vorige studies (Ahmed en Ndayisaba 2017; Chou en Buchdadi 2018) is een kontroleveranderlike ingesluit, naamlik die grootte van die maatskappy (GRTE), gemeet as totale bates, om die omvang van bedrywighede en die invloed daarvan op maatskappyprestasie te beheer. Tabel 1 verskaf ’n opsomming van die afhanklike, onafhanklike en kontroleveranderlikes wat in hierdie studie gebruik is. Tabel 1 verduidelik voorts die akronieme en definisies van die veranderlikes, die verwagte rigting van die verwantskap wat verwag word met die empiriese resultate, asook die verwante studies wat hierdie veranderlikes gebruik het.

Tabel 1. Veranderlikes wat gebruik word vir uitvoerende vergoeding en maatskappyprestasie

| Veranderlike | Verduideliking van die akroniem | Definisie | Verwagte rigting van verwantskap | Gebruik deur |

| Afhanklike veranderlikes | ||||

| HUBK | HUB’s se korttermynvergoeding | Natuurlike log van jaarlikse kontantbonustoekennings wat aan HUB’s betaal is | Konkel en Örn (2009); Talmor en Wallace (2001); | |

| HUBL | HUB’s se langtermynvergoeding | Natuurlike log van die aandele en aandele-opsies toegeken aan HUB’s | Becher e.a. (2005); Meng (2020); Omoregie en Kelikume (2017) | |

| HUBT | HUB’s se totale vergoeding | Natuurlike log van die basiese salaris, byvoordele, jaarlikse kontantbonustoekennings en waarde van aandele en aandele-opsies toegeken aan HUB’s | Ahmed en Ndayisaba (2017); Chou en Buchdadi (2018); Deysel en Kruger (2015); Lee en Isa (2015); Meng (2020) | |

| Onafhanklike veranderlikes | ||||

| Rekeningkundiggebaseerde prestasiemaatstawwe | ||||

| WVPA | Wesensverdienste per aandeel | Verhouding tussen wins of verlies gegenereer deur bedrywighede en beleggings gedeel deur die geweegde aantal gemiddelde uitstaande gewone aandele | + | Doucouliagos, Haman en Askary (2007); Deysel en Kruger (2015) |

| OOE | Opbrengs op ekwiteit | Verhouding tussen wins na belasting en eienaars se belang | + | Meng (2020), Omoregie en Kelikume (2017) |

| Markgebaseerde prestasiemaatstawwe | ||||

| TAO | Totale aandeelhouersopbrengs | Verhouding tussen aandeelprys aan die einde van die jaar plus (dividendopbrengste vermenigvuldig met die aandeelprys aan die begin van die jaar) en aandeelprys aan die begin van die jaar | + | Ahmed en Ndayisaba (2017); Doucouliagos e.a. (2007); Meng (2020) |

| TQ | Tobin se Q | Verhouding tussen ekwiteit (markwaarde) en totale bates (teen vervangingskoste) | + | Chou en Buchdadi (2018); Van Blerck (2012) |

| Kontroleveranderlike | ||||

| GRTE | Grootte van die banke | Natuurlike log van totale bates soos getoon in die staat van finansiële posisie van elke maatskappy | + | Ahmed en Ndayisaba (2017); Chou en Buchdadi (2018); Deysel en Kruger (2015) |

4.3 Navorsingsontwerp

Die doel van hierdie studie is, soos vroeër bespreek, om vas te stel of uitvoerende vergoeding verband hou met die finansiële prestasie van banke. Meer spesifiek: Die studie ondersoek die verband tussen korttermyn-, langtermyn- en totale uitvoerende vergoeding as ’n funksie van maatskappyprestasie, gemeet as WVPA, OOE, TAO en TQ.

In ooreenstemming met die paneeldatatoetse wat deur Menard (2007) aanbeveel word, is die F-toets en die Hausman-toets toegepas om die mees geskikte paneeldata-regressiemodel te identifiseer. Die F-toets bepaal of ’n vaste-effekte- (VE-) model meer geskik is as die SKK-metode (waar SKK staan vir “saamgevoegde gewone kleinste kwadraat”) deur te toets of daar onwaargenome verskille tussen maatskappye bestaan (Menard 2007). In regressies een en twee, soos aangebied in Tabel 4 (Afdeling 5.4), het die F-toets die nulhipotese verwerp, wat aandui dat die VE-modelle meer geskik is. In regressie drie is die nulhipotese egter nie verwerp nie, wat impliseer dat die SKK-model die gepaste keuse is. Daarna is die Hausman-toets toegepas om te bepaal of die VE- of ewekansige-effekte- (EE-) model gebruik moet word. Hierdie toets beoordeel die korrelasie tussen die onwaargenome heterogeniteit en die model se verklarende veranderlikes (Menard 2007; Zulfikar 2018). In regressies een en twee (Tabel 4) het die Hausman-toets die nulhipotese verwerp, wat aandui dat die onwaargenome heterogeniteit met die regressors gekorreleer is. Dit dui daarop dat die EE-model aansienlik verskil van die VE-model, wat die VE-model die meer konsekwente en doeltreffende keuse maak. Die statistiese analise is uitgevoer deur ’n statistikus met behulp van ’n makro wat in die R-programmeertaal geskryf is, asook deur Statistica, ’n statistiese-analise-sagteware-program, te gebruik. Hierdie makro bevat ’n faktor wat outomaties aanpassings maak vir die verskillende jare wat in die studie ingesluit is. Hierdie benadering het die robuustheid van die navorsers se oorsaaklike afleidings verbeter en waardevolle insigte verskaf oor die omvang en rigting van die verwantskappe. Die volgende navorsingsmodel is gebruik om die verband tussen uitvoerende vergoeding en die finansiële prestasie van banke te ondersoek:

HUBKT/HUBLT/HUBTOT = β0 + β1WVPA j + β2OOE j + β3 TQ j + β4GRTE j+ β5GRTEj + jε

j = Maatskappy subskripsies onderskeidelik

ε = Die regressie residuele

Tabel 1 hier bo bevat ’n verduideliking van die ander veranderlikes.

5. Empiriese resultate

Hierdie afdeling bied eerstens die beskrywende statistieke aan, gevolg deur die korrelasie-analise, diagnostiese toetse, en laastens die empiriese resultate.

5.1 Beskrywende statistieke

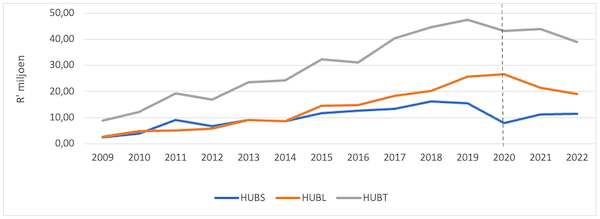

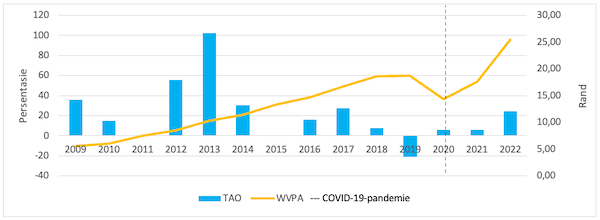

Voordat die regressies geraam is, is beskrywende statistieke vir die maatskappye se afhanklike, onafhanklike en kontroleveranderlikes ontleed met behulp van werklike syfers wat nie vir inflasie aangepas is nie. Tabel 2 bevat hierdie beskrywende statistieke vir die rou data oor die tydperk 2009 tot 2022. Statistieke vir die afhanklike veranderlikes, onafhanklike en kontroleveranderlikes word onderskeidelik in Paneel A, B en C aangetoon. Figuur 1 toon die gemiddelde uitvoerende-vergoeding-tendense van 2009 tot 2022, terwyl Figuur 2 die gemiddelde OOE en WVPA oor dieselfde tydperk toon.

Tabel 2. Beskrywende statistiek (84 waarnemings)

| Beskrywende statistieke vir rou data 2009 tot 2022 | |||||

| Veranderlikes | Gemiddelde | Minimum | Maksimum | Mediaan | Standaardafwyking |

| Paneel A: Afhanklike veranderlikes | |||||

| HUBK (R’000) | 9 856 | 0 | 27 348 | 7 956 | 7 657 |

| HUBL (R’000) | 14 027 | 0 | 78 669 | 12 500 | 12 805 |

| HUBT (R’000) | 30 460 | 1 476 | 94 996 | 29 577 | 17 472 |

| Paneel B: Onafhanklike veranderlikes | |||||

| WVPA (sente) | 13,33 | -24 | 7 300 | 1 099 | 1 331 |

| OOE (%) | 14,30 | -31,47 | 35,43 | 14,72 | 10,64 |

| TAO (%) | 21,92 | -71,68 | 581,82 | 11,58 | 74,19 |

| TQ (%) | 1,15 | 0,57 | 2,87 | 0,99 | 0,45 |

| Paneel C: Kontrole-veranderlikes | |||||

| GROOTTE (R’000) | 888 343 916 | 1 349 | 2 868 720 000 | 845 240 000 | 762 813 303 |

Figuur 1. Gemiddelde uitvoerende-vergoeding-tendens

Figuur 2. Gemiddelde TAO- en WVPA-tendense

Soos in Tabel 2 gesien kan word, is 84 maatskappy-jaarwaarnemings bestudeer. Die beskrywende statistiek toon dat die gemiddelde totale salaris wat ’n HUB van die banke oor die navorsingsperiode verdien het, R30,4 miljoen beloop het. Hiervan was ongeveer 32% verdien uit korttermynaansporings (R9,8 miljoen uit R30,4 miljoen), terwyl 46% (R14 miljoen uit R30,4 miljoen) uit langtermynaansporings verdien is. Figuur 1 toon aan dat die gemiddelde HUB van banke in Suid-Afrika in 2009 die laagste gemiddelde korttermynvergoeding (R2,5 miljoen) en langtermynvergoeding (R2,9 miljoen) ontvang het. In die nasleep van die wêreldwye finansiële krisis in 2008 het banke in Suid-Afrika, soos baie ander wêreldwyd, ekonomiese onsekerheid en strenger finansiële toestande in die gesig gestaar (Rena en Msoni 2014). Figuur 2 toon dat die WVPA in 2009 ook die laagste van die steekproeftydperk was. Die finansiële onsekerheid en laer maatskappywinste het waarskynlik gelei tot laer uitvoerende vergoeding, aangesien banke koste besnoei het, kapitaal behou het en buitensporige risiko-aansporings vermy het.

In 2014 en 2016 het daar weer ’n daling in uitvoerende vergoeding plaasgevind, soos gesien kan word in Figuur 1. Figuur 2 wys dat die TAO in 2015 laag was. Gedurende die tydperk 2014–2016 het Suid-Afrika stadige ekonomiese groei beleef, beïnvloed deur faktore soos arbeidstakings, energievoorsieningsbeperkings en ’n wêreldwye ekonomiese verlangsaming (World Bank 2024). Die kontroversiële ontslag van die minister van finansies, Nhlanhla Nene, in Desember 2015 het voorts beleggersonsekerheid geskep, met ’n gevolglike afname in die Suid-Afrikaanse aandelemarkte (Letsoalo 2015). Laer bankwinsgewendheid gedurende hierdie tydperk kon ook gelei het tot kleiner bonusse en aandele-toekennings vir HUB’s.

In 2019 was daar ’n verhoging in die salarisse van banke se HUB’s, soos gesien in Figuur 1, hoewel die TAO in Figuur 2 vir 2019 negatief was. Suid-Afrika se ekonomie het in 2019 met slegs 0,2% gegroei, die stadigste koers in ’n dekade. Die land het uitdagings soos voortdurende elektrisiteitsvoorsieningskwessies, hoë werkloosheidsyfers en swak verbruikersbesteding in die gesig gestaar (PricewaterhouseCoopers 2020). In 2020 was daar weer ’n daling in die vergoeding van HUB’s. Die 2020-boekjaar is gekenmerk deur die aanvang van die Covid-tyd, wat tot beduidende ekonomiese ontwrigting gelei het, insluitend in Suid-Afrika. Figuur 2 toon ook dat die WVPA en TAO in 2019 laag was. Gedurende 2020 het banke finansiële onsekerheid ervaar weens markonbestendigheid, leningwanbetalings en verminderde sake-aktiwiteite. Baie maatskappye, insluitend banke, het kostebesnoeiingsmaatreëls geïmplementeer, insluitend die verlaging van uitvoerende salarisse, om die krisis te probeer oorleef (World Bank 2024).

Die gemiddelde WVPA was 13,33c (ZAR) oor die studieperiode, wat daarop dui dat aandeelhouers gemiddeld 13,33c per aandeel verdien het wat hulle in Suid-Afrikaanse genoteerde banke gehad het. Die gemiddelde vir TAO oor dié tydperk was 21,92%, wat dui op ’n gemiddelde opbrengs van byna 21% vir die banke tussen 2009 en 2022. Daarteenoor was die gemiddelde TQ 1,15, wat daarop dui dat die markwaarde steeds groter was as die boekwaarde van bates. Groot variasie is waargeneem ten opsigte van die grootte van die banke. Die kleinste bank het bates van R1,3 miljoen gerapporteer, terwyl die grootste bank se bates R2,9 triljoen beloop het.

5.2 Korrelasie-analise

Veelvuldige regressiemodelle vereis die afwesigheid van multikollineariteit tussen die prestasie en die uitvoerende vergoeding van die ingeslote banke. ’n Ernstige multikollineariteitsprobleem word deur Siavoshi (2024) voorspel as die koëffisiënt groter of gelyk aan 0,8 is. Die Pearson se korrelasie (soos gerapporteer in Tabel 3) is gebruik om verwantskappe tussen die data-elemente te ondersoek, en alle koëffisiënte was laer as 0,8. Hierdie korrelasie is nuttig, aangesien dit ’n variasie in die uitvoerende vergoeding en maatskappyprestasieverhouding oor die hele reeks fyner kan waarneem as wat prakties in regressievergelykings sou wees. Die hoogste korrelasie is die korrelasie tussen die grootte van die maatskappy en die HUB se totale vergoeding by 0,608, wat laer is as 0,8. Alle koëffisiënte tussen afhanklike en onafhanklike veranderlikes in Tabel 3 is soos verwag, behalwe in die volgende gevalle: Beduidende en negatiewe korrelasies is gevind tussen HUBK en TQ, en tussen HUBT en TAO. Verder is ’n afwesigheid van ’n beduidende verband tussen; HUBK en TAO, HUBL en OOE, HUBL en TAO, HUBL en TQ en laastens, tussen HUBT en TQ gevind. ’n Moontlike rede waarom die resultate anders is as wat verwag is, is dat ’n korrelasiekoëffisiënt slegs as ’n eerste stap uitgevoer word om die sterkte en rigting van ’n verwantskap tussen twee veranderlikes te bepaal (Saunders, Lewis en Thornhill 2019). Die volgende stap is om ’n regressie-analise uit te voer (resultate gerapporteer in Tabel 4), wat meet hoe een of meer onafhanklike veranderlikes ’n afhanklike veranderlike beïnvloed (Saunders e.a. 2019).

Tabel 3. Pearson se korrelasie-matriks

| HUBK | HUBL | HUBT | WVPA | OOE | TAO | TQ | GRTE | |

| HUBK | 1 | 0,519*** | -0,090 | 0,212** | 0,122*** | 0,122 | -0,420*** | 0,356*** |

| HUBL | 1 | -0,422*** | 0,379*** | -0,059 | -0,06 | -0,208 | 0,134 | |

| HUBT | 1 | 0,476*** | 0,250** | -0,250** | 0,070 | 0,608*** | ||

| WVPA | 1 | 0,295** | 0,295*** | -0,257** | 0,281** | |||

| OOE | 1 | 0,078 | 0,007 | 0,214 | ||||

| TAO | 1 | 0,021 | -0,238** | |||||

| TQ | 1 | -0,439*** | ||||||

| GRTE | 1 |

5.3 Diagnostiese toetse

Diagnostiese toetse is op die data uitgevoer om te toets of die data aan die bevredigende vlakke van normaliteit, homoskedastisiteit en multikollineariteit voldoen. Die Breusch-Pagan-toets het die teenwoordigheid van heteroskedastisiteit in al die regressiemodelle bevestig (almal beduidend op die 1%-vlak). Die Huber-White-metode, wat ’n behoorlike kovariansiematriks gebruik, is gebruik om die heteroskedastisiteit op te los (MacKinnon en White 1985). Die resultate wat in Tabel 4 aangebied word, is gerapporteer nadat die Huber-White-aanpassings vir heteroskedastisiteit gemaak is.

Die onderliggende aannames is ook getoets: Die bevindings is nagegaan vir multikollineariteit deur ’n variansie-inflasiefaktor (VIF) vir elke veranderlike te bereken. Al die VIF’s wat getoets is, is onder 2. Die toleransiefaktore is almal ver bo 0,1 en onder 10 vir VIF’s (soos voorgestel deur Weisburd en Britt 2007 as aanvaarbare vlakke), wat daarop dui dat multikollineariteit nie probleme skep by die interpretasie van die regressieresultate nie. Die modelspesifikasietoets het aangedui dat die verduidelikende veranderlikes korrek gespesifiseer is. Die Wald-toets, statisties beduidend (0,000), dui dus aan dat die model gepas is.

5.4 Empiriese resultate en bespreking van die resultate

Hierdie afdeling bied die empiriese resultate aan, gevolg deur ’n bespreking van die bevindinge.

5.4.1 Empiriese resultate

In Tabel 4 word die resultate van die regressies wat gedoen is om te bepaal of die uitvoerende vergoeding verband hou met die finansiële prestasie van die ses genoteerde Suid-Afrikaanse banke oor 13 jaar, gerapporteer. Wat belangrik is in Tabel 4, is die teken en die betekenis van die onafhanklike en kontroleveranderlike wat getoets is. Die regressies wat uitgevoer is, is beduidend op die betekenisvlakke van 1%. Sowat 11% (HUBK), 19% (HUBL) en 18% (HUBT) van die variasie in uitvoerende vergoeding is deur die onafhanklike en kontroleveranderlikes verklaar.

Tabel 4. Regressieresultate

| Veranderlike | HUBK (1) | HUBL (2) | HUBT (3) | ||||

| Verwagting | Koëffisiënte | p-waarde | Koëffisiënte | p-waarde | Koëffisiënte | p-waarde | |

| WVPA | + | 0,22 | 0,10* | 0,22 | 0,00*** | 0,07 | 0,22 |

| OOE | + | 0,07 | 0,06* | 0,09 | 0,00*** | 0,007 | 0,06* |

| TAO | + | -0,06 | 0,17 | 0,05 | 0,09* | -0,05 | 0,17 |

| TQ | + | 0,30 | 0,00*** | -0,27 | 0,01*** | 0,31 | 0,00*** |

| GRTE | + | 0,36 | 0,00*** | -0,32 | 0,12 | 0,361 | 0,00*** |

| Jaar- vaste effekte ingesluit | Ja | Ja | Ja | ||||

| F-toets vir vaste effekte | 7,62*** | 2,63*** | 1,59 | ||||

| R-KWADRAAT | 0,25 | 0,25 | 0,16 | ||||

| AANGEPASTE R-KWADRAAT | 0,11 | 0,19 | 0,18 | ||||

| N | 84 | 84 | 84 | ||||

| F | 6,63 | 5,64 | 5,57 | ||||

| Algehele betekenis | 0,00*** | 0,00*** | 0,00*** | ||||

| Notas *** Betekenisvol op die 0,01-vlak; ** Beduidend op die 0,05-vlak; * Beduidend op die 0,10-vlak | |||||||

In Tabel 4 word bewyse gevind om hipotese H1 te aanvaar deurdat ’n beduidende en positiewe verband gerapporteer word tussen die korttermynvergoeding wat betaal word aan HUB’s van banke (HUBK) en WVPA (10%-vlak), OOE (10%-vlak) en TQ (1%-vlak). Hierdie resultate kan geïnterpreteer word as bewys dat korttermynbonusse (HUBK) wat aan HUB’s betaal word, aan rekeningkundige en markgebaseerde resultate gekoppel is. Die resultate stem ooreen met dié van Słomka-Gołębiowska (2016) wat die bankindustrie in Pole bestudeer het.

’n Statisties positiewe verwantskap tussen langtermynvergoeding wat aan HUB’s betaal word (HUBL) en WVPA (1%-vlak), OOE (1%-vlak) en TAO (1%-vlak), is ook bevind. Die resultate dui daarop dat langtermynvergoeding aan die HUB’s van JSE-genoteerde banke toegeken word op grond van rekeningkundige en markgebaseerde resultate. Die gerapporteerde resultate lei tot die aanvaarding van H1. Becher e.a. (2005) het dieselfde resultate bevind vir banke in die VSA.

Betreffende die totale vergoeding wat aan HUB’s betaal word (HUBT), toon die resultate ’n wesenlike positiewe verband met een rekeningkundige prestasiemaatstaf, naamlik OOE (10%-vlak) en een markgebaseerde prestasiemaatstaf, naamlik TQ (1%-vlak). Daar moet kennis geneem word dat HUBT ’n totale veranderlike is, en die resultate kan beïnvloed word deur die beduidende verwantskappe wat vir individuele komponente gerapporteer word. Die resultate is soortgelyk aan die resultate gerapporteer deur Ahmed en Ndayisaba (2017), wat Australiese depositonemende instansies (insluitende banke) ondersoek het, en Chou en Buchdadi (2018), wat banke in Indonesië bestudeer het.

Geen bewyse kon egter gevind word om hipotese H1 te aanvaar vir die verhouding tussen HUBKT en TAO, HUBLT en TQ en HUBTOT en TAO nie.

5.4.2 Bespreking van resultate

Die resultate van hierdie studie dui daarop dat, in teenstelling met die algemene opvatting dat uitvoerende vergoeding nie aan maatskappyprestasie gekoppel is nie, hierdie studie bevind dat daar wel ’n verband tussen die vergoeding wat betaal word aan HUB’s en beide die rekeningkundige en markgebaseerde prestasie van JSE-genoteerde banke bestaan.

Hierdie resultate bevestig dat die Suid-Afrikaanse banke vir die oorsigtydperke die praktyk van optimale kontraktering geïmplementeer het deur HUB-kontrakte aan die prestasie van banke te koppel. Hierdie bevindinge staaf die optimale-kontrak-teorie, wat daarop aanspraak maak dat ’n goed gestruktureerde HUB-kontrak wat gekoppel is aan prestasie van banke, inderdaad die agentskapsprobleem effektief kan aanspreek.

5.5 Bykomende analise uitgevoer

Endogeniteit ontstaan wanneer ’n onafhanklike veranderlike gekorreleer is met die foutterm in ’n regressiemodel (Wooldridge 2009:838). Roberts en Whited (2013:496) waarsku dat baie navorsers nie endogeniteit voldoende aanspreek nie. In navolging van El-Sayed (2013) word endogeniteit beoordeel deur die regressiemodelle weer te skat met behulp van gesloerde veranderlikes in die twee-stadium- kleinste-kwadrate-regressiemodelle, en deur die Durbin-Wu-Hausman-toets uit te voer. In navolging van Ataay (2018) en El-Sayed (2013) is gesloerde prestasieveranderlikes as instrumente gebruik. Die Durbin-Wu-Hausmann-toets het die afwesigheid van endogeniteit aangedui, wat die geskiktheid van die paneeldataregressies bevestig, en daarom is die resultate van die Durbin-Wu-Hausman-toets nie gerapporteer nie.

6. Samevatting en gevolgtrekking

Die vergoeding van HUB’s is ’n etiese dilemma in vandag se besigheidswêreld. Daar is ’n algemene opvatting dat nuwe-generasie-HUB’s toenemend met groter vergoedingspakkette beloon word, en dat dit ’n toonbeeld van onbillikheid, onregverdigheid en ongeregtigheid teenoor belanghebbendes vergestalt. Aan die een kant word daar aangevoer dat buitensporige vergoeding nodig is om top talent in te trek en te behou; aan die ander kant word beweer dat HUB’s wesenlik te veel betaal word vir die werk wat hulle doen.

Gegewe dat Suid-Afrika juis bekend staan as die land met die hoogste mate van loonongelykheid ter wêreld (International Labour Organization 2018), is dit dus nie verbasend dat daar toenemende kritiek is jeens die vergoedingspakkette van Suid-Afrikaanse direkteure nie. Alhoewel die verband tussen maatskappyprestasie en korporatiewe bestuur in akademiese literatuur ondersoek is, is daar min navorsing oor die verhouding tussen die vergoeding van HUB’s en maatskappyprestasie in die banksektor van Suid-Afrika. Gegewe die kritieke rol wat banke in enige ekonomie speel, het hierdie studie gepoog om te bepaal of daar ’n verband tussen die vergoeding van HUB’s en maatskappyprestasie in die Suid-Afrikaanse banksektor bestaan. Die belyning van uitvoerende vergoeding met die belange van aandeelhouers is daarom ’n belangrike maatstaf ten einde moontlike etiese dilemmas die hoof te bied. Hierdie navorsing vul die leemte in bestaande literatuur deur die verband tussen die vergoeding van HUB’s en maatskappyprestasie te ontleed. Die steekproef bestaan uit alle genoteerde Suid-Afrikaanse banke oor die tydperk 2009 tot 2022.

Anders as wat algemeen verwag word, toon paneeldata-ontleding dat daar inderdaad ’n positiewe en statisties beduidende verhouding tussen uitvoerende vergoeding en maatskappyprestasie binne die Suid-Afrikaanse banksektor bestaan. Hierdie bevinding stem ooreen met internasionale navorsingsresultate. Dit toon dat banke se prestasie ’n belangrike rol speel in die bepaling van uitvoerende vergoeding. Verder dui dit daarop dat ’n verbeterde vergoedingspakket moontlik direkteure kan motiveer om harder te werk om langtermynsukses te handhaaf of prestasie van banke te verbeter. Nietemin moet daar met versigtigheid omgegaan word, aangesien daar ook ander faktore mag bestaan wat prestasie kan beïnvloed. Hierdie resultate weerlê dus die kwellinge rakende die etiese gevolge van uitvoerende vergoeding. In Suid-Afrika, waar daar ’n tekort aan HUB-talent bestaan, is dit dus nodig om HUB’s na behore te vergoed ten einde top talent in te trek en te behou. Daar word aanbeveel dat Suid-Afrikaanse maatskappye ’n doeltreffende vergoedingstruktuur implementeer en dat ’n vestiging- en houperiode vir langtermynaansporings minstens vyf jaar moet wees. Deur meer oop en billike vergoedingstelsels te implementeer kan maatskappye stappe doen om uitvoerende salaris- en inkomsteverskille te verminder. Dit kan behels om vergoedingsbesluite meer deursigtig te maak, die betaling van uitvoerende-hoof-vergoeding aan langtermynsukses te koppel, en terugvorderingsklousules in te stel vir bestuurders wat oneties of onwettig optree. Hierdie vergoedingsbeleid is ontwerp met die langtermynoorlewing van die maatskappy in gedagte, en dat maatskappye reëlings moet hê wat hulle in staat sal stel om veranderlike betaling te verhaal of te weerhou wanneer dit gepas is om dit te doen. Hierdie aanbevelings word ondersteun deur Magnan, St-Onge en Gélinas (2010), wat tot die volgende gevolgtrekking kom: (i) Direkteursvergoeding moet hoog genoeg wees om individue van hoë kaliber te lok en hulle vir hul verantwoordelikhede te beloon, maar nie so hoog dat dit moontlik hul objektiwiteit, oordeel en onafhanklikheid benadeel nie. (ii) Die direkteursvergoeding moet op ’n objektiewe en deursigtige manier bepaal word, met duidelike teikens wat die aanneemlikste talentmarkte weerspieël. (iii) ’n Beduidende deel van direkteursvergoeding moet ’n langtermynvestigingsperiode (ongeveer 5–10 jaar) hê. (iv) Die direkteursvergoeding moet nie gebaseer wees op die bereiking van korttermyndoelwitte nie, maar eerder gebaseer wees op die langtermynsukses van die maatskappy, terwyl dit nie buitensporige risiko’s aanmoedig nie.

Alhoewel hierdie studie net na die een etiese aspek van direkteursvergoeding gekyk het, naamlik of die vergoeding gekoppel is aan die prestasie van die maatskappy, beoog veranderinge aan die Suid-Afrikaanse Maatskappywet, Wet 71 van 2008, om van die ander etiese aspekte, naamlik deursigtigheid, aan te spreek. Ingevolge die veranderinge in Wet 16 van 2024 moet publieke maatskappye nou ook die volgende openbaar: (i) totale vergoeding van die hoogs besoldigde werknemer; (ii) totale vergoeding van die werknemer wat die minste verdien; (iii) gemiddelde totale vergoeding van alle werknemers; (iv) die mediaan- totale vergoeding van alle werknemers; (v) die verhouding tussen die hoogste en laagste 5% besoldigde werknemers (ook genoem die 5/5-verhouding) (RSA 2024).

Hierdie navorsing fokus op die JSE se banksektor en het bevind dat daar ’n verband bestaan tussen maatskappyprestasie en uitvoerende vergoeding in die Suid-Afrikaanse banksektor. Dit bied verder insig in hoe uitdagings en beperkings wat in die opstel van uitvoerende vergoeding ondervind word, oorkom kan word. Die resultate is waardevol in die stel van standaardpraktyke om die vermeende buitensporige betaling van HUB’s binne die Suid-Afrikaanse banksektor te beheer. Toekomstige navorsing kan ander sektore van die JSE en ander logies gegroepeerde maatskappye ondersoek. Toekomstige studies kan ook fokus op ’n spesifieke sektor in ander lande. Voorts kan toekomstige studies ook fokus op die etiese aspekte van direkteursvergoeding deur ’n vergelyking te tref met die vergoeding van ander werknemers en die finansiële impak daarvan op maatskappye en die Suid-Afrikaanse ekonomie. IFRS 2 was tot dusver effektief, maar gedetailleerde openbaarmaking van direkteure se vergoeding verbeter steeds geleidelik. Voortgesette toekomstige ontwikkelinge in IFRS sal toekomstige studies help. Daar word verder voorgestel dat die aanspreeklikheid van uitvoerende direkteure teenoor aandeelhouers deur die vergoedingsbeleid bevorder kan word (Meng 2020).

Bibliografie

Adelzadeh, A. 2023. Why is the South African economy stuck in chronic crises? In Mohamed, Ngoma en Baloyi (reds.) 2023.

Ahmed, A.D. en G.A. Ndayisaba. 2017. Do regulatory standards help align CEO compensation and banks performance association? The Journal of Developing Areas, 51(4):127–42. https://doi.org/10.1353/jda.2017.0092.

Al-Matari, E.M., A.K. Swidi en F.H.B. Fadzil. 2014. The measurements of firm performance’s dimensions. Asian Journal of Finance and Accounting, 6(1):24–49. https://doi.org/10.5296/ajfa.v6i1.4761.

Appah, E., S.F. Tebepah en C.E. Awuji. 2020. Directors’ compensation and financial performance of deposit money banks in Nigeria. World Journal of Finance and Investment Research, 5(1):61–76. https://www.iiardjournals.org/get/WJFIR/VOL.%205%20NO.%201%202020/Directors%E2%80%99%20Compensation%20and%20Financial.pdf.

Aslam, E., R. Haron en M.N. Tahir. 2019. How director remuneration impacts firm performance: an empirical analysis of executive director remuneration in Pakistan. Borsa Istanbul Review, 19(2):186–96. https://doi.org/10.1016/j.bir.2019.01.003.

Ataay, A. 2018. Performance sensitivity of executive pay: the role of ownership structure, board leadership structure and board characteristics. Economic Research Ekonomska Istraživanja, 31(1):1152–68. https://doi.org/10.1080/1331677X.2018.1456951.

Bebchuk, L.A. en J.M. Fried. 2003. Executive compensation as an agency problem. Journal of Economic Perspectives, 17(3):71–92. https://doi.org/10.1257/089533003769204362.

Becher, D.A., T.L. Campbell II en M.B. Frye. 2005. Incentive compensation for bank directors: the impact of deregulation. The Journal of Business, 78(5):1753–78. https://doi.org/10.1086/431441.

Bizjak, J.M., M.L. Lemmon en L. Naveen. 2008. Does the use of peer groups contribute to higher pay and less efficient compensation? Journal of Financial Economics, 90(2):152–68. https://doi.org/10.1016/j.jfineco.2007.08.007.

Blaylock, B., T. Shevlin en R.J. Wilson. 2012. Tax avoidance, large positive temporary book-tax differences, and earnings persistence. The Accounting Review, 87(1):91–120. https://doi.org/10.2308/accr-10158.

Burhop, C. 2004. Executive remuneration and firm performance: the case of large German banks, 1854–1910. Business History, 46(4):525–43. https://doi.org/10.1080/0007679042000231829.

Bussin, M., A. Wöcke en B. Deysel. 2023. The impact of remuneration governance on chief executive officer overpayment. South African Journal of Economic and Management Sciences, 26(1):1–10. https://doi.org/10.4102/sajems.v26i1.4860.

Carr, L.L. en M. Valinezhad. 2003. The role of ethics in executive compensation: toward a contractarian interpretation of the neoclassical theory of managerial remuneration. Journal of Business Ethics, 13(2):81–93. https://link.springer.com/article/10.1007/BF00881576.

Chou, T.K. en A. D. Buchdadi. 2018. Executives’ compensation, good corporate governance, ownership structure, and firm performance: a study of listed banks in Indonesia. Journal of Business and Retail Management Research, 12(3):79–91. https://doi.org/10.24052/JBRMR/V12IS03/ART-07.

COEFS (Centre of Excellence in Financial Services). 2022. Lessons from the COVID-19 pandemic in South Africa. https://www.banking.org.za/wp-content/uploads/2023/01/Lessons-from-the-Covid-19-Pandemic-in-South-Africa.pdf (1 April 2025 geraadpleeg).

Constantinides, G.M., M. Harris en R.M. Stulz (reds.). 2013. Handbook of the Economics of Finance. Oxford en Londen: Elsevier.

Čupić, M. en M. Todorović. 2011. Total shareholder return – decomposition, internal equivalent and alternatives. In Spasić en Stanković (reds.) 2011.

Dechow, P.M., C.R. Larson en R.G. Sloan. 2011. Predicting material accounting misstatements. Contemporary Accounting Research, 28(1):17–82. https://doi.org/10.1111/j.1911-3846.2010.01041.x.

Deysel, B. en J. Kruger. 2015. The relationship between South African CEO compensation and company performance in the banking industry. Southern African Business Review, 19(1):137–69. https://doi.org/10.25159/1998-8125/5837.

Doucouliagos, H., J. Haman en S. Askary. 2007. Directors’ remuneration and performance in Australian banking. Corporate Governance: An international review, 15(6):1363–1383. https://doi.org/10.1111/j.1467-8683.2007.00651.x.

Edmans, A. en X. Gabaix. 2009. Is CEO pay really inefficient? A survey of new optimal contracting theories. European Financial Management, 15(3):486–96. https://doi.org/10.1111/j.1468-036X.2009.00500.x.

El-Sayed, N.M. 2013. An examination of executive directors’ remuneration in FTSE 350 companies. Doktorale proefskrif, University of Exeter Business School. https://ore.exeter.ac.uk/repository/handle/10871/14025 (25 Mei 2024 geraadpleeg).

Godwin, A., T. Howse en I. Ramsey. 2017. Twin peaks: South Africa’s financial sector regulatory framework. South African Law Journal, 134(3):665–702. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3080732 (11 September 2025 geraadpleeg).

High Pay Commission. 2011. Cheques with balances: Why tackling high pay is in the national interest. Londen: High Pay Commission. https://highpaycentre.org/wp-content/uploads/2020/10/Cheques_with_Balanceswhy_tackling_high_pay_is_in_the_national_interest.pdf (24Januarie 2024 geraadpleeg).

Hollander, H. en D. Van Lill. 2019. A review of the South African Reserve Bank’s financial stability policies. Working paper no. 11/2019. Departement Ekonomie, Universiteit Stellenbosch. https://ideas.repec.org/p/sza/wpaper/wpapers325.html (15 April 2025 geraadpleeg).

International Labour Organization. 2018. Global wage report 2018/19: What lies behind gender pay gaps. Genève: International Labour Office. https://ilo.primo.exlibrisgroup.com/discovery/delivery/41ILO_INST:41ILO_V2/1255998880002676 (20 Maart 2024 geraadpleeg).

IoDSA (Institute of Directors Southern Africa). 2012. Practice notes: a guide to the application of King III: Remuneration. Johannesburg. https://www.iodsa.co.za/page/King3 (10 Maart 2024 geraadpleeg).

—. 2016. King report on corporate governance for South Africa. Johannesburg. https://www.iodsa.co.za/page/king-iv (10 Maart 2024 geraadpleeg).

Iress. 2023. Research domain user guide. Johannesburg. https://researchdomain.iress.co.za (20 Januarie 2024 geraadpleeg).

Jensen, M.C. en W.H. Meckling. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4):305–60. https://doi.org/10.1016/0304-405X(76)90026-X.

Job, N. 2023. FATF greylisting’s implications for South African corporates raising capital. Moore South Africa. https://www.moore-southafrica.com/news-views/march-2023/fatf-greylisting-s-implications-for-south-african (2April 2025 geraadpleeg).

Jones, M. 2023. Banking turmoil pounding investor confidence, surveys show. Reuters. https://www.reuters.com/business/finance/banking-turmoil-pounding-investor-confidence-surveys-show-2023-03-21 (30 Maart 2024 geraadpleeg).

Kaplan, S.N. 2008. Are US CEOs overpaid? Academy of Management Perspectives, 22(2):5–20. https://doi.org/10.5465/amp.2008.32739755.

King, R.G. en R. Levine. 1993. Finance and growth: Schumpeter might be right. The Quarterly Journal of Economics, 108(3):717–737. https://doi.org/10.2307/2118406.

Kirsten, E. en E. du Toit. 2018. The relationship between remuneration and financial performance for companies listed on the Johannesburg Stock Exchange. South African Journal of Economic and Management Sciences, 21(1):1–10. https://doi.org/10.4102/sajems.v21i1.2004.

Konkel, M. en L. Örn. 2009. Is there a relationship between executive compensation and company performance? A study of the four Swedish major banks. B-verhandeling (Rekeningkunde en Bestuursbeheer), Göteborg Universiteit. https://gupea.ub.gu.se/handle/2077/21441 (23 Junie 2024 geraadpleeg).

Krasnikova, N. 2016. Executive remuneration, financial performance and corporate governance in UK and Spanish listed firms. Doktorale proefskrif, Ashton University. https://publications.aston.ac.uk/id/eprint/27576/1/Krasnikova_Natalia_2016.pdf (5 April 2023 geraadpleeg).

Lambert, C. en S. Sponem. 2005. Corporate governance and profit manipulation: a French field study. Critical Perspectives on Accounting, 16(6):717–48. https://doi.org/10.1016/j.cpa.2003.08.008.

Lawrence, E. 2020. The impact of director’s remuneration on firms’ performance evidence: a study of Nigerian banking sector. Tansian University Journal of Arts, Management and Social Sciences, 7(1):129–50. https://www.acjol.org/index.php/tujamss/article/view/1177/1163 (7 April 2023 geraadpleeg).

Lee, E. 2013. Basel III: post-financial crisis international financial regulatory reform. Journal of International Banking Law and Regulation, 28(11):433–47. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553691 (1April 2024 geraadpleeg).

Lee, S.P. en M. Isa. 2015. Directors’ remuneration, governance and performance: the case of Malaysian banks. Managerial Finance, 41(1):26–44. https://doi.org/10.1108/MF-08-2013-0222.

Leonard, J. S. 1990. Executive pay and firm performance. ILR Review, 43(3):13S–29S. https://doi.org/10.1177/001979399004300302.

Letsoalo, M. 2015. Nhlanhla Nene removed as finance minster. Mail & Guardian. 9 Desember. https://mg.co.za/article/2015-12-09-nhlanhla-nene-removed-as-finance-minister (15 September 2024 geraadpleeg).

Lin, X., C. Wang, N. Wang en J. Yang. 2017. Investment, Tobin’s q, and interest rates. Journal of Financial Economics, 130(3):620–40. https://doi.org/10.1016/j.jfineco.2017.05.013.

Macey, J.R. en M. O’Hara. 2003. The corporate governance of banks. Economic Policy Review, 9(1):91–107. https://ssrn.com/abstract=795548 (7 April 2023 geraadpleeg).

MacKinnon, J.G. en H. White. 1985. Some heteroskedasticity-consistent covariance matrix estimators with improved finite sample properties. Journal of Econometrics, 29(3):305–25. https://doi.org/10.1016/0304-4076(85)90158-7.

Magnan, M., S. St-Onge en P. Gélinas. 2010. Director compensation and firm value: a research synthesis. International Journal of Disclosure and Governance, 7(1):28–41. https://doi.org/10.1057/jdg.2009.13.

Matsumura, E.M. en J.Y. Shin. 2005. Corporate governance reform and CEO compensation: intended and unintended consequences. Journal of Business Ethics, 62:101–13. https://doi.org/10.1007/s10551-005-0175-7.

Menard, S. 2007. Handbook of longitudinal research: Design, measurement, and analysis. Burlington, MA: Elsevier.

Meng, D. 2020. A comparison analysis of CEO compensation related to shareholders value: South Africa versus China holding banks. M-verhandeling, Universiteit van die Wes-Kaap.

Mohamed, S., A. Ngoma en B. Baloyi (reds.). 2023. The evolving structure of South Africa’s economy: Faultlines and futures. Johannesburg: Mapungubwe Institute for Strategic Reflection.

Mohamed, Y. 2020. Association between executive directors’ remuneration and earnings management among banks in Kenya. M-verhandeling, Strathmore University. http://hdl.handle.net/11071/12048 (8 April 2023 geraadpleeg).

Nichols, D. en C. Subramaniam. 2001. Executive compensation: Excessive or equitable? Journal of Business Ethics, 29:339–51. https://doi.org/10.1023/A:1010764828523.

Omoregie, O.K. en I. Kelikume. 2017. Executive compensation and banking sector performance: evidence from Nigeria. The Journal of Developing Areas, 51(2):1–15. https://www.jstor.org/stable/26415721 (11 April 2023 geraadpleeg).

Padia, N. en C.W. Callaghan. 2020. Executive director remuneration and company performance: panel evidence from South Africa for the years following King III. Personnel Review, 50(3):829–44. https://doi.org/10.1108/PR-08-2019-0429.

Pepper, S. 2022. Excessive executive pay requires an ethical response (lse.ac.uk). https://www.lse.ac.uk/News/Latest-news-from-LSE/2022/k-November-22/Excessive-executive-pay-requires-an-ethical-response (22 Mei 2024 geraadpleeg).

Perel, M. 2003. An ethical perspective on CEO compensation. Journal of Business Ethics, 48:381–91. http://dx.doi.org/10.1023/B:BUSI.0000005803.24077.55.

Piper, T.R. 2002. What leaders need to do to restore investor confidence. Harvard Business School: Working knowledge. https://www.library.hbs.edu/working-knowledge/what-leaders-need-to-do-to-restore-investor-confidence (15 April 2024 geraadpleeg).

PricewaterhouseCoopers (PWC). 2020. In the eye of the storm. South Africa – Major bank analysis. https://www.pwc.co.za/en/publications/major-banks-analysis.html (15 Julie 2024 geraadpleeg).

Rena, R. en M. Msoni. 2014. Global financial crises and its impact on the South African economy: a further update. Journal of Economics, 5(1):17–25. https://www.researchgate.net/publication/321222183_Global_Financial_Crises_and_its_Impact_on_the_South_African_Economy_A_Further_Update (11 September 2025 geraadpleeg).

Roberts, M.R. en T.M. Whited. 2013. Endogeneity in empirical corporate finance. In Constantinides, Harris en Stulz (reds.) 2013.

RSA (Republiek van Suid-Afrika). 2024. Companies Amendment Act 16 of 2024. Department of Trade and Industry. https://www.gov.za/documents/acts/companies-amendment-act-16-2024-english-afrikaans-30-jul-2024 (27 April 2025 geraadpleeg].

Saunders, M., P. Lewis en A. Thornhill. 2019. Research methods for business students. 8ste uitgawe. Harlow: Pearson Education.

Scholtz, H. 2024. Corporate governance disclosure, executive directors’ remuneration and firm performance: evidence from JSE-listed firms. Doktorale proefskrif, Universiteit Stellenbosch.

Shaw, P. 2011. CEO pay-performance sensitivity in South African financial services companies. M-verhandeling, Universiteit van Pretoria. https://www.proquest.com/openview/3fcdbd8a5d3fcccceb5915ceb0f0a012/1?cbl=2026366&diss=y&pq-origsite=gscholar&parentSessionId=2Q68Eqobv1ruOVf9RacIA1THLdajb08aHeCEi0pXLZg%3D (11 April 2023 geraadpleeg).

Siavoshi, M. 2024. Tips for handling multicollinearity in regression models. Statology. https://www.statology.org/tips-for-handling-multicollinearity-in-regression-models (30 Junie 2024 geraadpleeg).

Sibande, X., D. Nxumalo, K. Mncube, S. Koch en N. Viegi. 2025. Regulation and bank lending in South Africa: a narrative index approach. South African Journal of Economics, 93(1):73–85. https://doi.org/10.1111/saje.12401.

Słomka-Gołębiowska, A. 2016. The effect of remuneration committee independence on the pay–performance relationship: evidence from the banking industry in Poland. Eastern European Economics, 54(1):71–89. https://doi.org/10.1080/00128775.2015.1110489.

Spasić, D. en L. Stanković (reds.). 2011. Problems of competitiveness of contemporary economies. Niš: Fakulteit Ekonomie, Universiteit van Niš.

Steyn, G.F. 2015. The relationship between CEO compensation and future share returns in South Africa. M-verhandeling, Universiteit van die Wes-Kaap. https://hdl.handle.net/10566/12467 (8 April 2023 geraadpleeg)

Talmor, E. en J.S. Wallace. 2001. A unified analysis of executive pay: the case of the financial sector. Working paper (University of California, Irvine, 2000). https://doi.org/10.2139/ssrn.215630.

Tarrant, H. 2019. Who did better – bank execs or shareholders? Moneyweb. https://www.moneyweb.co.za/moneyweb-opinion/columnists/who-did-better-ban-execs-or-shareholders (21 Augustus 2021 geraadpleeg).

Thien, N.H., J. Asif, Q.L. Kweh en I.W.K. Ting. 2024. Firm efficiency and corporate performance: the moderating role of controlling shareholders. Benchmarking: An International Journal, 31(8):2602–23. http://dx.doi.org/10.1108/BIJ-04-2022-0253.

Van Blerck, G.T. 2012. The relationship between executive remuneration at financial institutions and economic value added. M-verhandeling, Universiteit van Pretoria. http://hdl.handle.net/2263/23060 (8 April 2023 geraadpleeg).

Verster, J.P. 2022. The finance ghost: Make the CEO work for you. Financial Mail. https://www.businesslive.co.za/fm/opinion/2022-05-05-the-finance-ghost-make-the-ceo-work-for-you (21 Julie 2024 geraadpleeg).

Weisbach, M.S. 2007. Optimal executive compensation versus managerial power. A review of Lucian Bebchuk and Jesse Fried’s Pay without performance: The unfulfilled promise of executive compensation. Journal of Economic Literature, 45(2):419–28. https://www.jstor.org/stable/27646800 (11 September 2025 geraadpleeg).

Weisburd, D. en C. Britt. 2007. Introduction: Statistics as a research tool. Statistics in Criminal Justice. 4de uitgawe. New York, NY: Springer.

Wooldridge, J.M. 2009. Introductory econometrics: a modern approach. 4de uitgawe. Mason, OH: Cengage.

World Bank. 2024. South African overview. https://www.worldbank.org/en/country/southafrica/overview (25 Julie 2024 geraadpleeg).

Yusuf, I. en Z. Abubakar. 2017. Executive compensations and earnings management in deposit money banks in Nigeria. Sahel Analyst: Journal of Management Sciences, 15(1):91–102. https://www.researchgate.net/profile/Ismaila-Yusuf/publication/315813173 (12 April 2023 geraadpleeg).

Zulfikar, R. 2018. Estimation model and selection method of panel data regression: an overview of common effect, fixed effect, and random effect model. JEMA: Jurnal Ilmiah Bidang Akuntansi, 9(2):1–10. http://dx.doi.org/10.31227/osf.io/9qe2b.

- Die fokusprent is deur Andrea Piacquadio geskep en op Pexels verkry.

| LitNet Akademies (ISSN 1995-5928) is geakkrediteer deur die Departement van Hoër Onderwys en Opleiding (DHET) en vorm deel van die Suid-Afrikaanse lys van goedgekeurde vaktydskrifte (South African list of approved journals). Hierdie artikel is portuurbeoordeel en kan kwalifiseer vir subsidie deur die Departement van Hoër Onderwys en Opleiding. |